2018年债券市场有些让人惊慌 约潮让机构投资者们观望

2018年债券市场有些让人惊慌,违约潮让机构投资者们观望,债券发行遇冷。

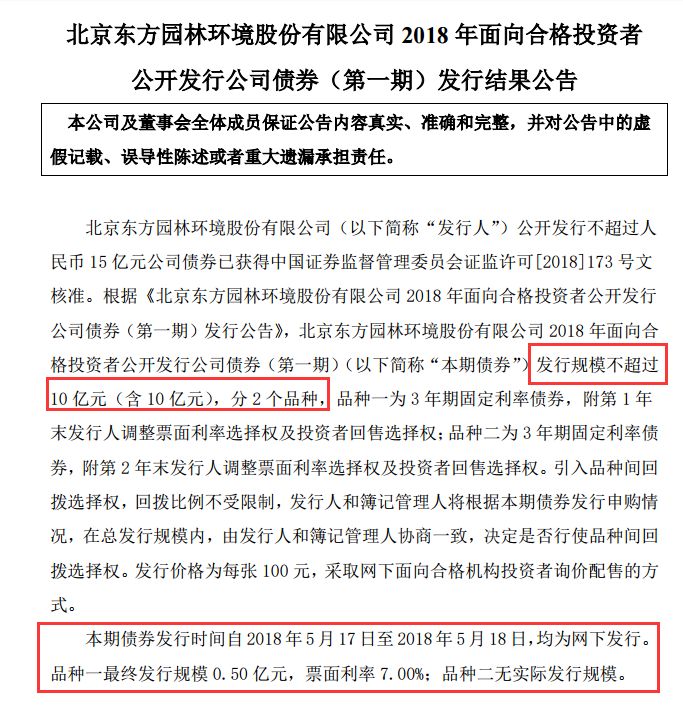

5月21日,PPP明星企业东方园林(17.940,-0.75,-4.01%)发布的公告显示,该公司公开发行不超过15亿元债券已经获批,原本计划发行的10亿元公司债券,实际发行规模仅0.5亿元。

获批15亿,拟发10亿,仅募5千万

东方园林公告显示:

该债券发行规模不超过10亿元(含10亿元),分2个品种,品种一为3年期固定利率债券,附第1年末发行人调整票面利率选择权及投资者回售选择权;品种二为3年期固定利率债券,附第2年末发行人调整票面利率选择权及投资者回售选择权。

最后的发行结果呢?

本期债券发行时间自2018年5月17日至2018年5月18日,均为网下发行。品种一最终发行规模0.50亿元,票面利率7.00%;品种二无实际发行规模。

一位券商经纪商表示,民企债的流动性差,违约风险高,不好质押,从近期民营企业债券的收益和成交来看,“很难卖动”。

据上海新世纪资信评估投资服务有限公司的评级报告,东方园林存货中建造合同形成的已完工未结算资产及应收账款规模较大,尽管公司推动工程结算、加强应收账款回收,但工程回款风险仍难以完全避免。

近年来,东方园林中标大量PPP项目。我国 PPP 发展制度环境尚待完善,同时PPP 项目施工期限长、投资规模大,且存在投资回报不确定等业务模式风险。

截至2017年末东方园林刚性债务达到112.12亿元,其中短期刚性债务规模88.26亿元,公司面临较大的即期债务偿付压力。同时,外部融资环境的变化亦可能对公司营运产生影响。

据了解,东方园林成立于1992年,是中国园林第一股,全球景观行业市值最大的公司。东方园林是集设计、施工、苗木、养护运营、生态于一体,全国、全产业链发展的城市景观生态系统运营商。下辖景观设计、景观工程、主题公园和特效景观、苗木、养护运营、生态等多个业务板块。

东方园林的的营业收入主要来自于工程建设板块,而工程建设收入中,大部分项目为政府投资的园林建设、水系治理和生态修复等项目。这些项目的发包方大多为当地政府或者政府所属的基础设施建设公司。面对这样强势的客户,企业通常需要给予宽松的付款条件,这导致东方园林珍贵的现金被存货、应收账款所占用。

股价一度逼近跌停

公司回应:经营一切正常

受债券发行失利消息影响,东方园林股价放量走低,盘中一度跌超9%,该公司市值在去年的时候最高达600亿。

东方园林午后就公司债券发行情况回应称,公司的发展有着与发展相匹配的资金计划,公司债的发行利率是目前市场上正常水平,公司经营一切正常。

而据21世纪经济报道,东方园林一位证券部人士表示:

“因为整个债券市场的情况比较两极化,投资者都喜欢国企和央企,对民企比较谨慎。很多机构也跟我们反馈对民企就直接不看了,所以最终结果确实没有之前预想的那么多。尤其是在我们发行簿记的这段时间债券违约的新闻也在发酵,投资者也比较恐慌,很多之前跟我们有反馈投资意向的投资人都临时放弃了。”

近期债市频频爆雷

有分析人士认为,东方园林的遭遇,可能和民营企业连续的信用债违约事件有关。这对民营企业信用债的发行带来了较大冲击。

随着资管新规靴子落地、非标表外融资收紧,去杠杆从金融体系正式进入实体经济,债券违约风险主体从非上市公司扩大到上市公司,例如神雾环保(10.060,0.06,0.60%)、中安消、凯迪生态(4.990,0.00,0.00%)、富贵鸟;从中小民企、产能过剩行业国企扩大到大型民企、大型国企和地方融资平台,例如连续16年跻身“中国民营企业500强”——盾安集团,省级融资平台——天津市市政建设开发有限公司;违约风险来源也从行业景气度下行演进到再融资难度加大。

截至2018年5月18日,2018年共发生债券违约事件17起,涉及10家发行主体,违约规模145亿,同主体未到期债券存量规模480亿。

重阳投资认为,此前多年信用条件整体宽松,企业盲目扩张的冲动较强,积累了大量债务,借新还旧是这些企业维系债务链条的最重要手段。然而,随着2017年以来各项政策的推动,全社会信用条件不断收紧,股票、债券和信托再融资都变得更加困难,高度紧张的资金链条就变得非常脆弱,信用违约发生的概率大大上升。民营企业由于融资渠道更加有限,自然成为了债券违约的重灾区。

相关阅读

-

大连交通大学全国排名第几?全国第四轮...

2022年,大连交通大学最新排名全国第224名(参考的是2021年的综合排... -

苏州科技大学怎么样?苏州科技大学填档...

苏州科技大学(Suzhou University of Science and Technology)... -

当前关注:人民币汇率换算公式是什么?...

现如今,大家出国游已经变成了一件很正常的事情,许多人几乎每年都... -

汽车进口关税为什么这么高?汽车进口关...

汽车进口关税说的就是我国的海关对于进口车征收的关税,不过一直以... -

前沿资讯!网评对比亚迪企业文化褒贬不一...

比亚迪是汽车行业的一个新秀企业,近些年的热度一直居高不下,很多... -

哪家证券公司佣金低?证券公司佣金的比...

哪家证券公司佣金低?佣金较低的证券公司:五矿证券,华信证券,华... -

好用的化妆品品牌有哪些?30-40岁护肤品...

好用的化妆品用在脸上是对脸没有多大的刺激的,推荐好用的化妆品品... -

环球视讯!建设银行股票代码是多少?建...

建设银行的规模还是非常大的,在我国境内各个城市几乎都有建设银行... -

小规模纳税人标准是什么?小规模纳税人...

对于纳税人来说,如何减少自己的税收是重点。但有一点特别重要,就... -

环球观察:什么是退休工资双轨?退休工...

如今,退休政策无疑是每个人都非常关心的话题,而其中的双轨退休制... -

看点:什么是工业自动化产品?自动化技...

什么是工业自动化产品?工业自动化是为了控制各种过程而控制工业生... -

实时焦点:如何从银行贷款?从银行贷款...

说到贷款,大多数人都处于一种无知的状态。他们应该如何贷款?用什... -

上海工程技术大学怎么样?2023年上海考...

上海工程技术大学学校很好。环境也好,老师同学也不错。基本上,很... -

计算机二级证书的含金量高吗?计算机二...

计算机二级考试科目选报,推荐二级office,即就是MS office及WPS of... -

什么时候参加国家计算机二级考试?计算...

2022年全国计算机等级考试(NCRE)(二级)将举办四次考试,时间分别为3... -

A股牛市有哪些特征?2022年部分风电龙头...

A股牛市的六大特征如下:1、市场上的资金大量流入,一些权重股出现... -

什么是上市和退市?部分增强现实上市龙...

退市选择是企业自主行为,上市和退市都属于资本市场常态,近期5家央... -

上海国债怎么买?储能上市部分龙头企业...

登录股票交易软件,点击国债逆回购选项;再点击沪市上的国债逆回购进... -

股票回购多久会涨?柔性电子上市公司龙...

不确定,股票回购之后股价可能会出现下跌的走势,比如,主力出货,... -

a股异常交易停牌规则是什么?2022年有机...

沪市新股上市首日涨跌幅达到规定的限制,停牌30分钟,深市新股上市...