多家现金贷平台被指“套路”借款人搭售保险

近日,有多位借款人投诉称,曾经被媒体炮轰的现金贷砍头息不仅没有偃旗息鼓,反而以强搭保险的方式重新出现。

中新经纬客户端发现,有多名用户在聚投诉和黑猫投诉平台称,惠花花、来分期、秒购等多家现金贷平台在借款人不知情的情况下强制搭售保险并收取高额保险费,大地保险、易安保险等多家保险公司也被指为现金贷平台提供变相砍头息。

收到借款才发现多了一份意外险

近日,中新经纬客户端联系到一位借款人邢女士,邢女士称自己从2018年12月起在惠花花平台上开始申请现金贷。第一笔申请了2000元,到账了2000元,14天后还款时她才发现,要还2376.52元,其中360元竟然是保险费。

“还款的时候才发现莫名其妙地多买了一份保险。”邢女士称,借款后只收到一个账单,并没有合同,所以自己根本无法得知“被买保险”。

在发现自己被搭售一份意外险后,邢女士联系到惠花花平台,该公司客服表示,借钱时搭售保险是该公司的规矩,但是该平台并未给邢女士提供保单。

后来,邢女士谎称自己出车祸,需要保险公司赔付,惠花花平台要邢女士联系大地财险公司。大地保险公司称,邢女士的保险已经过期。在邢女士的要求下,大地保险给她出具了一张保单。

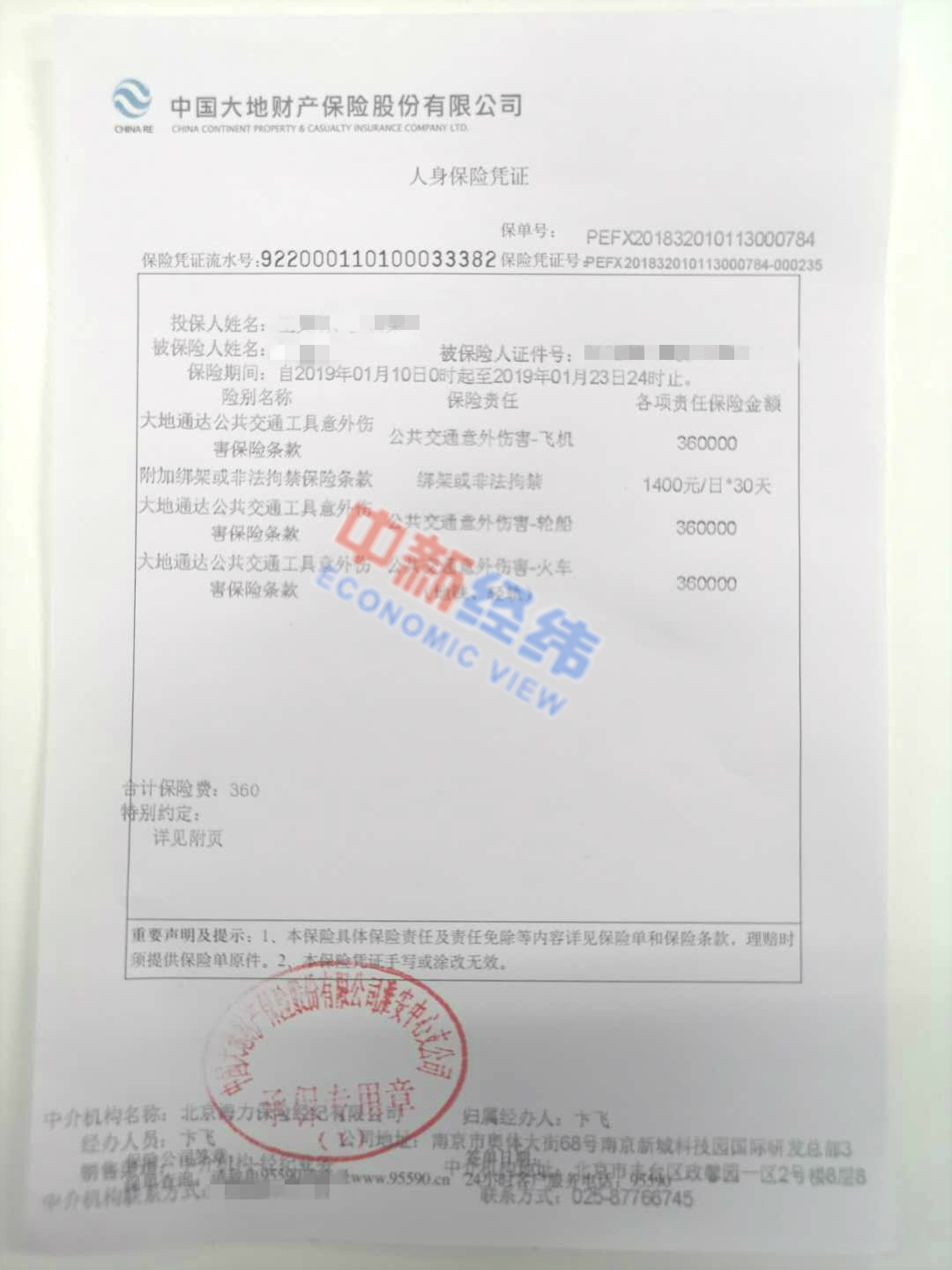

通过邢女士提供的保单,中新经纬客户端看到,这张保单为大地通达公共交通工具意外伤害保险,保险费为360元,保险期14天,其中飞机、轮船、火车等意外伤害的责任保险金额均为36万元,附加绑架或非法拘禁保险责任保险金额为1400元/日、共30天。

邢女士提供的一份大地保险出具的保单 来源:受访人供图

而在大地保险官网上,一款类似意外险保险期1年,飞机保额80万元,轮船、火车保额分别为20万元、汽车保额10万元,保险费仅为60元。

在聚投诉平台上,关于现金贷平台搭售保险的投诉不在少数,以“搭售保险”为关键词搜索,秒购、惠花花、来分期等多家平台均被用户投诉在借款中被强制搭售保险,而且搭售的保险保费比市场价格高出数十倍甚至上百倍。涉及的保险公司包括大地保险、易安保险等多家保险公司。

借款人提出三大质疑

中新经纬客户端梳理聚投诉平台上的相关投诉发现,针对保险公司和现金贷平台的“合作”,借款人主要提出了三大质疑。

质疑点一:强制捆绑销售保险?

多名借款人在投诉时称,对借款过程中自己“被保险”一事并不知情,直到借款完成,借款平台才在短信通知中提示,在本金中扣除了保费。

“这个默认勾选很难被发现,多数人都是直接点勾。”一位不愿具名借款人告诉中新经纬客户端,她在某现金贷平台借贷时,在最后提现时出现了一个页面,其中默认勾选了保险。她将该选项勾掉,但是放款后依然被扣了保费。无奈之下她又联系了保险公司退保,最终保险公司将保费退还。

也有借款人投诉称,在借款时必须选择购买意外险,否则就无法借款。中新经纬客户端致电被投诉较多的惠花花平台,客服人员表示,如果购买了保险就可以直接提现到账,不购买保险只能排队等待提现到账。

事实上,早在2018年8月,中国银保监会就发布了一则《关于切实加强和改进保险服务的通知》。该通知的关于大力加强互联网保险业务管理部分指出,不得违规捆绑销售,不得使用强制勾选、默认勾选等方式销售保险。

质疑点二:疑似变相砍头息?

在聚投诉中,还有不少人质疑搭售意外险是现金贷的变相“砍头息”。与官网销售的保险相比,在现金贷平台购买的保险所交保费要高出不少。

中新经纬客户端在聚投诉平台上看到,杨女士称自己在某现金贷平台上借款8500元,通过平台放款的短信提示,杨女士才发现借款金额中被扣除了1056.72元保费。

之后,杨女士查到,自己被捆绑购买一份易安保险的意外险,这份保险保额为8500元,只保半年。而在易安保险官网上,最低保额10万元的意外险,保费仅需80元,两者相差数十倍。

中新经纬客户端询问了多名借款人,借款人表示,保费与实际借款数额有关,借款数额越高,需交保费越高,而这部分保费也成为借款人的借贷成本。

易安保险客服人员表示,现金贷平台上的保险是针对借款人的意外伤害保险,保障的是借款人因意外伤害造成的身故和残疾,只保这两项,其他不保。根据借款金额多少对应的保费不同。中新经纬客户端询问为何比其他意外险保费高出不少,该客服人员仅表示,该保险并不是强制购买。

易安保险推出的一款全年综合意外保险 来源:易安官网

质疑点三:现金贷平台无保险经营资格?

中新经纬客户端向易安保险客服咨询其与现金贷平台合作情况,客服人员表示:“我们只是通过这些现金贷平台销售保险,如果被保险人需要用到这个保险可以联系易安保险进行报案,理赔也是找我们。”

对于现金贷平台是否可以销售保险,易安保险客服人员称,“易安是一家互联网保险公司,有很多保险都是在第三方平台进行销售。”

中新经纬客户端联系大地客服询问相关情况,客服人员表示“稍后会回复”,但截至发稿尚未收到回复。

针对保险经营资格的问题,中新经纬客户端致电了惠花花等几家现金贷平台,客服人员都避而不答,仅表示保险并非强制购买。

此前,保监发〔2015〕69号《互联网保险业务监管暂行办法》中写道,互联网保险业务的销售、承保、理赔、退保、投诉处理及客户服务等保险经营行为,应由保险机构管理和负责。第三方网络平台经营开展上述保险业务的,应取得保险业务经营资格。

银保监办发〔2019〕19号《中国银保监会办公厅关于加强保险公司中介渠道业务管理的通知》保险公司及其工作人员不得委托未取得合法资格的机构或没有进行执业登记、品行不佳、不具有保险销售所需的专业知识的个人从事保险销售活动。

易安保险一年前曾被下发“监管函”

那么,保险公司为何会与现金贷平台“合作”搭售保险?易观互联网金融分析师张凯对中新经纬客户端分析称,现金贷平台在已经获得了客源的基础上帮助保险公司进行产品售卖,一方面可以获得保险公司的产品销售返点,另一方面,很多现金贷平台将借款人购买保险的费用算在借款金额之内进行提前扣除,实际上相当于变相收取了“砍头息”,也是增加了现金贷平台的收益。

一位保险行业资深经纪人向中新经纬客户端介绍,银行等金融机构开展借贷业务时,也有不少要求借款人购买人身意外险,此举是为了避免借贷人出现人身意外时,金融机构蒙受经济损失,这种保险对贷款平台和借款人双方都有好处。

“但是一定会向借款人解释清楚这款保险的用途及费用问题,并且在借款人购买保险时需要让他签字确认。”上述经纪人强调。

在价格方面,该经纪人举例称,在正规金融机构借款30万元,需要购买700元左右意外险,而网贷平台可能因为借贷人信誉较低,保费会相应提高,但是也应该在合理范围内。

上海汉盛律师事务所高级合伙人李旻对中新经纬客户端表示,根据借款人描述,上述现金贷平台可能涉及到捆绑销售,但是不是“变相砍头息”,则要看具体签订的合同。此外,保险销售应该是符合相关资质要求,现金贷平台如果销售保险但没有保险代销资质,那应该承担相应责任。此外,保险公司委托未取得合法资质的机构进行保险销售,也应担负一定责任。

关于和现金贷平台的合作,大地保险相关负责人曾回应媒体称,公司按监管要求通过经纪公司开展该项业务,未与“秒购”“惠花花”等平台直接合作。另外,从2019年3月起,公司也已全面停止与保险经纪公司的上述合作。

但中新经纬客户端在聚投诉等平台上看到,在今年3月之后,依旧有不少用户投诉大地保险与现金贷平台合作。

易安保险也对媒体表示,在现金贷平台上购买的公共交通工具意外险,只要客户要求,可以联系我司客服或登录易安官网开发票。对于购买了公司保险的客户,若有退保或批改要求,均可联系公司客服,届时将根据保险条款、保单、投保须知等约定处理。

事实上,在2018年7月银保监会曾针对易安财险下发过一份监管函,指出易安财险的网络平台借款人意外伤害保险业务,存在技术服务费比例偏高、经营费用水平不合理等问题。对此,银保监会要求易安财险对上述问题认真整改,并深刻剖析问题产生的原因,完善经营管理机制,解决相关业务管理费用偏高的问题。并要求其在2018年7月31日前将整改落实情况书面上报。

如今看来,近一年过去了,易安保险的整顿仍在路上。

相关阅读

-

大连交通大学全国排名第几?全国第四轮...

2022年,大连交通大学最新排名全国第224名(参考的是2021年的综合排... -

苏州科技大学怎么样?苏州科技大学填档...

苏州科技大学(Suzhou University of Science and Technology)... -

当前关注:人民币汇率换算公式是什么?...

现如今,大家出国游已经变成了一件很正常的事情,许多人几乎每年都... -

汽车进口关税为什么这么高?汽车进口关...

汽车进口关税说的就是我国的海关对于进口车征收的关税,不过一直以... -

前沿资讯!网评对比亚迪企业文化褒贬不一...

比亚迪是汽车行业的一个新秀企业,近些年的热度一直居高不下,很多... -

哪家证券公司佣金低?证券公司佣金的比...

哪家证券公司佣金低?佣金较低的证券公司:五矿证券,华信证券,华... -

好用的化妆品品牌有哪些?30-40岁护肤品...

好用的化妆品用在脸上是对脸没有多大的刺激的,推荐好用的化妆品品... -

环球视讯!建设银行股票代码是多少?建...

建设银行的规模还是非常大的,在我国境内各个城市几乎都有建设银行... -

小规模纳税人标准是什么?小规模纳税人...

对于纳税人来说,如何减少自己的税收是重点。但有一点特别重要,就... -

环球观察:什么是退休工资双轨?退休工...

如今,退休政策无疑是每个人都非常关心的话题,而其中的双轨退休制... -

看点:什么是工业自动化产品?自动化技...

什么是工业自动化产品?工业自动化是为了控制各种过程而控制工业生... -

实时焦点:如何从银行贷款?从银行贷款...

说到贷款,大多数人都处于一种无知的状态。他们应该如何贷款?用什... -

上海工程技术大学怎么样?2023年上海考...

上海工程技术大学学校很好。环境也好,老师同学也不错。基本上,很... -

计算机二级证书的含金量高吗?计算机二...

计算机二级考试科目选报,推荐二级office,即就是MS office及WPS of... -

什么时候参加国家计算机二级考试?计算...

2022年全国计算机等级考试(NCRE)(二级)将举办四次考试,时间分别为3... -

A股牛市有哪些特征?2022年部分风电龙头...

A股牛市的六大特征如下:1、市场上的资金大量流入,一些权重股出现... -

什么是上市和退市?部分增强现实上市龙...

退市选择是企业自主行为,上市和退市都属于资本市场常态,近期5家央... -

上海国债怎么买?储能上市部分龙头企业...

登录股票交易软件,点击国债逆回购选项;再点击沪市上的国债逆回购进... -

股票回购多久会涨?柔性电子上市公司龙...

不确定,股票回购之后股价可能会出现下跌的走势,比如,主力出货,... -

a股异常交易停牌规则是什么?2022年有机...

沪市新股上市首日涨跌幅达到规定的限制,停牌30分钟,深市新股上市...