合众人寿发展路径为“寿险为主、养老为辅”

近日,合众人寿保险股份有限公司(以下简称“合众人寿”)与大股东中发实业(集团)有限公司(以下简称“中发集团”)签订股权转让协议,拟以7095万元的价格平价转让旗下科技服务公司,声称为提高资产利用效率。业内人士分析称,在险企纷纷布局科技、科服公司的趋势下,合众人寿卖掉子公司或为回笼资金,增加营业外收入,释缓早前净利下滑的压力。

值得关注的是,合众人寿提及出售资产后,将聚焦养老等核心产业。然而,在业内人士看来,尽管深耕近十年,合众人寿养老产业布局却并未形成“气候”,且主要城市的养老机构经营状况并不乐观,缺乏品牌效应及自身优势,养老产业长周期的压力或将持续对其造成影响。

聚焦养老,合众人寿拟甩掉科服公司回笼资金7095万

具体来看,合众人寿拟转让所持有的合众科技服务有限公司(以下简称“合众科技”)100%股权,作价7095万元。根据协议安排,合众人寿将于2020年2月29日前收到全部股权转让价款,实现该项目退出。

据了解,合众科技成立于2010年,初始注册资本5000万,主营业务包括为保险业务质量、流程、规范提供咨询服务;对不动产及相关配套投资;计算机软硬件研发等。截止2019年2季度末,合众科技对应的出资额恰为7095万,与转让价一致。在不少险企纷纷加大对科技、科技服务布局的大趋势下,合众人寿为何平价转手合众科技?

“是为提高资产利用效率,集中支持养老等核心业务的发展,属于正常业务调整”,合众人寿在接受蓝鲸保险采访时表示,据其介绍,在剥离科技服务公司后,合众人寿内部仍设有互联业务部,可协同IT部门,对移动端科技服务优化升级。

但在业内人士看来,合众人寿卖掉科技服务公司的交易行为,值得进一步剖析。一位业内人士对蓝鲸保险分析称,相对来看,科技类公司押注的是未来业务,前期投入大,若亏损或者回报不如预期,萌生退意不难理解。且合众人寿在将科技服务公司转手给大股东之后,股东方亦可持续对合众科技进行投资、培育,后期也可作为关联方进行业务合作,或进行回购。

“股权交易完成之后,可以直接增加非主营业务收入”,保险业内人士王立刚从业绩方面进行分析,其指出,股权交易事项或与早前合众人寿出现较大的亏损有一定相关性,“直接出售子公司获得的资金回报,比保险业务的承保利润更大”。

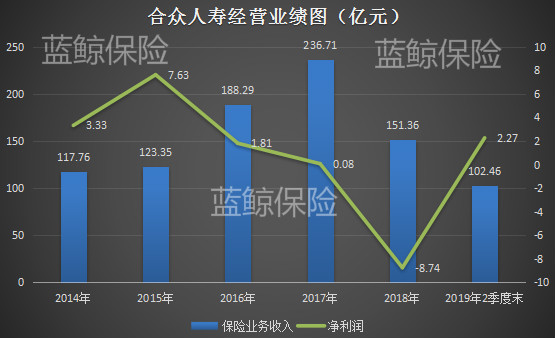

从数据来看,自2015年开始,合众人寿公司净利润即开启下滑趋势,2015年净利润7.63亿元,2016年大幅下滑为0.08亿元,2018年转盈为亏,净亏损8.74亿元。同样在2018年,合众人寿保险业务收入从236.71亿元缩水至151.36亿元,降幅36.06%。2019年,合众人寿经营状况略有好转,二季度转亏为盈,上半年实现2.27亿元的净利润。

对此,合众人寿相关负责人解释称,随着投资市场环境的变化,公司净利润指标出现了一些波动,“但净利润表现并不能全部代表公司整体经营的状况,目前各业务条线经营状况良好,波动幅度在可接受范围内”。

而在业内看来,成立于2005年的合众人寿,已是寿险市场老兵,抢占行业发展先机,各类排名却多位列中游。“保费规模、经营情况,实质上与经营时间并不太匹配”,王立刚即指出,据了解,合众人寿大部分亏损集中于银保业务,“获取成本较高,资金压力比较大”。除此之外,对于出售子公司回收资金的合众人寿而言,下一步或将继续加大养老等核心业务的发展,然而,多年以来持续发展的养老产业,也暂未对其主营的保险业务给予明显助益。

运行多年无优势,合众人寿国内养老业务未成气候

整体来看,合众人寿发展路径为“寿险为主、养老为辅”。早在2010年起,合众人寿便开始布局养老,2013年10月,合众人寿建成了国内首家复合型养老社区,同期开始海外收购养老机构。彼时,合众人寿还曾提出“打造以养老和医疗服务产业为支撑的金融保险集团”的目标,拟进一步发挥在养老领域的优势,尝试探索保险与养老服务业结合。

先来看布局成果。国内养老业务方面,目前合众人寿已运营武汉、沈阳、南宁3地的养老社区,并收购数家养老院;子公司合众优年则整合旅居康养、度假资源,提供一体化旅居养老服务,于2017年正式推出“旅居疗养”业务。海外则陆续收购超过50家养老机构。截止目前,合众人寿海内外养老社区已高达66家,同时预计至2020年实现全国范围内的养老布局,并与国外养老产业互通互动。

“事实上国内外养老体系完全不一致,国外养老多以政府主导,同时具有完善的商业保险机制,而国内个人商业保险保障并不完备,养老资金基本以个人支付为主,消费观念、消费能力等方面均有差异”,王立刚分析称,海外养老机构对于国内养老机构的互通,多限于人文关怀,技术含量较低,可实际借鉴的经验并不多。

对此,合众人寿在接受采访时表示,由于海外养老观念成熟,入住率较高,海外养老机构具有较好的投资回报,将作为投资项目进行持续运作。

不难发现,在剥离海外养老布局后,尽管运作多年,合众人寿的国内养老布局“落子”并不多。据了解,当前合众人寿养老业务与保险业务的协同,主要以产品为“纽带”,但并非直接与保费收入挂钩,而是享有优先入住权等附加服务类的“虚挂钩”。

一位寿险公司人士向蓝鲸保险介绍,合众人寿养老社区定位于中端养老人群,“售卖起点比较低,合众人寿在国内的养老机构并不多,主打的武汉养老院也处于亏损状态,并未形成‘气候’”。该人士进一步分析称,由于养老产业周期太长,前期投入大,仅有头部险企以及少部分自有地产优势的险企可扛住养老地产“重资产”的压力,“合众人寿并未形品牌效应,也暂无独特优势,尽管中端人群养老需求丰富,但受限于消费观念,实际利润空间有限,产出较低,将持续承压”。

“压力肯定是有的,公司在早期发展养老产业时也已预估到,但会坚持战略发展”,合众人寿相关负责人回应称,下一步将深耕养老服务,从服务、品牌、经营管理以及人才培养等多方面入手。

“养老产业相对于周期长、投入大,盈利回收慢“,王立刚指出,目前“保险+养老”方面具有优势的险企,在个险营销团队、资产管理、风险控制方面同样有可取之处,需要形成产业闭环等待养老爆发期,不能留有“短板”,在其看来,顶层设计会决定后期方向,合众人寿需清晰养老产业的规划设计,加深与保险业务的联动。

关键词: 合众人寿

相关阅读

-

大连交通大学全国排名第几?全国第四轮...

2022年,大连交通大学最新排名全国第224名(参考的是2021年的综合排... -

苏州科技大学怎么样?苏州科技大学填档...

苏州科技大学(Suzhou University of Science and Technology)... -

当前关注:人民币汇率换算公式是什么?...

现如今,大家出国游已经变成了一件很正常的事情,许多人几乎每年都... -

汽车进口关税为什么这么高?汽车进口关...

汽车进口关税说的就是我国的海关对于进口车征收的关税,不过一直以... -

前沿资讯!网评对比亚迪企业文化褒贬不一...

比亚迪是汽车行业的一个新秀企业,近些年的热度一直居高不下,很多... -

哪家证券公司佣金低?证券公司佣金的比...

哪家证券公司佣金低?佣金较低的证券公司:五矿证券,华信证券,华... -

好用的化妆品品牌有哪些?30-40岁护肤品...

好用的化妆品用在脸上是对脸没有多大的刺激的,推荐好用的化妆品品... -

环球视讯!建设银行股票代码是多少?建...

建设银行的规模还是非常大的,在我国境内各个城市几乎都有建设银行... -

小规模纳税人标准是什么?小规模纳税人...

对于纳税人来说,如何减少自己的税收是重点。但有一点特别重要,就... -

环球观察:什么是退休工资双轨?退休工...

如今,退休政策无疑是每个人都非常关心的话题,而其中的双轨退休制... -

看点:什么是工业自动化产品?自动化技...

什么是工业自动化产品?工业自动化是为了控制各种过程而控制工业生... -

实时焦点:如何从银行贷款?从银行贷款...

说到贷款,大多数人都处于一种无知的状态。他们应该如何贷款?用什... -

上海工程技术大学怎么样?2023年上海考...

上海工程技术大学学校很好。环境也好,老师同学也不错。基本上,很... -

计算机二级证书的含金量高吗?计算机二...

计算机二级考试科目选报,推荐二级office,即就是MS office及WPS of... -

什么时候参加国家计算机二级考试?计算...

2022年全国计算机等级考试(NCRE)(二级)将举办四次考试,时间分别为3... -

A股牛市有哪些特征?2022年部分风电龙头...

A股牛市的六大特征如下:1、市场上的资金大量流入,一些权重股出现... -

什么是上市和退市?部分增强现实上市龙...

退市选择是企业自主行为,上市和退市都属于资本市场常态,近期5家央... -

上海国债怎么买?储能上市部分龙头企业...

登录股票交易软件,点击国债逆回购选项;再点击沪市上的国债逆回购进... -

股票回购多久会涨?柔性电子上市公司龙...

不确定,股票回购之后股价可能会出现下跌的走势,比如,主力出货,... -

a股异常交易停牌规则是什么?2022年有机...

沪市新股上市首日涨跌幅达到规定的限制,停牌30分钟,深市新股上市...