你第一次有了要买保险的念头,是在什么时候?

你第一次有了要买保险的念头,是在什么时候?

身边有亲友生病?

体检出现异常?

也许是的,但是更常见的是:

你有了个娃。

于是,你决定给娃买个保险。

但是,娃的保险究竟应该怎么买?

在保险产品的广阔丛林里,有不少人是踩过“坑”的。特别是孩子的保险,大“坑”特别多,总有一个等着你。本期我们将为你提供“避坑指南”,找到最适合自家孩子的保险方案。

大“坑”之一:一张保单啥都保

有些保险产品,特别是针对儿童的,设计成了“儿童套餐”。一张保单就覆盖了重疾、寿险、意外等,看上去无比全面。

是不是看上去很省心,保障也很全?

但是,这种产品,往往就是最大的“坑”。

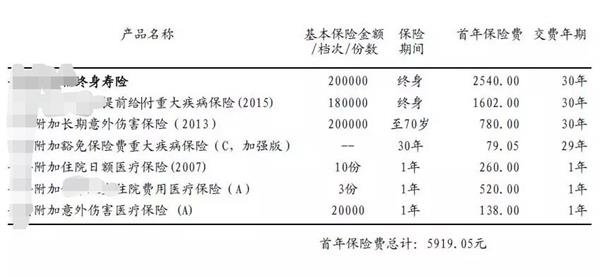

最常见的“一张保单啥都保”的产品,形态是“终身寿险+各种附加险”,比如附加重疾险+附加意外+附加小额住院,就是上图这种。

看上去好像什么都有,但每个险种的保额可能都不高。

买保险是买什么呢?实质上,买的是“家庭成员一旦出现风险,保险公司所提供的现金流”。那保险公司究竟是赔付10万,还是100万,意义是非常不一样的,对吧?

所以,买保险就是买保额。拿重疾险来说,买个10万20万的保额,在如今的生活成本之下,真的有意义吗?

而且,很多附加险的性价比是非常差的,导致花了不算很少的钱,只获得了很少的保障。

更讨厌的是,打着保障的名义,结果却是“年金险+各种附加险”的形态。本文篇幅有限,不再展开。

另外一种“一张保单啥都保”的产品,是“一年期保险合集”。这样的产品,把重疾险+医疗险+意外险+定期寿险全部糅合到一张保单中来,买起来似乎非常省心,还便宜。

这种保险的“坑”在于,所有险种都是短期险,续保存在很大风险。如果产品停售了,身体情况又发生了变化,那么换个保险买?抱歉,可能买不了了。而长期险,只要合同成立,后续产品是否停售都不受影响。

而且,这样的产品便宜的原因,是因为年纪足够轻。这种采用自然费率的产品,保费会逐年升高。等到了一定的年纪,保费会高到令你咋舌。

所以,这种保险只能是作为年轻人预算极度不足时的临时过渡产品,绝不能作为孩子的长期保障。

大“坑”之二:贵的就是好的

很多爸妈都有这样的想法:要买就买最好的。

但是,究竟什么是最好的?大品牌就是最好的?最贵的就是最好的?

有些营销员会用“贵有贵的道理,我们和别家不一样”的说法,来解释自家产品为啥比别家贵30%甚至50%。

有一些明显是“忽悠”的说法,在这里随便拎两个出来:

“我们家的条款,只要确诊直肠癌就赔,别家要切掉三分之二才能赔!”

“我们家的条款,只要确诊甲状腺癌就赔,别家要5公分以上才能赔!”

……

通通都是谣言,无力吐槽。癌症,各家都是病理报告确诊后即赔,没有区别。

更何况,有些更贵的重疾险产品,条款反而很不友好,比如缺失某种高发轻症。我们常说“一分钱一分货”,但是这个说法在保险行业,还真的不适用。原因很简单:信息不对称。

在互联网的普及之下,这种情况已经好了很多,至少,消费者会去掂量下,自己的1分钱,是买到了1分的货,还是只买到了0.7分的货。每年交同样的保费,出险后A公司赔50万,B公司赔80万,你选哪个?

在聪明的消费者越来越多的当下,相信那些条款不友好且高价的产品,慢慢会被摒弃掉。

大“坑”之三:小孩预算超过大人

我们知道,保险保障的,是家庭的现金流。

什么情况会导致家庭的现金流出现问题?是家庭经济支柱出现状况的时候。所以,如果在预算有限的情况下,应该优先考虑大人。

举个例子:如果一个年收入30万的家庭,每年拿出3万元来给一家三口买保险,这些预算本来是比较充足的,但是,如果一来就给孩子买了2万元的保险,那么给大人留下的空间就非常小了。

剩下的1万元,可能只够给一个大人配置保险(很可能还不够),而另一个人,只能处于“裸奔”状态了。

所以,正确的保险购买方式应该是:先大人,后小孩。

在贾记者保险研究(公众号:jjzbxyj)看来,儿童的保险最容易“买到”(一般来说,儿童身体情况最好),但也不容易“买对”(保障类没买先买教育金、大人没买先买小孩都太常见了)。

大“坑”之四:保障没做好,先买教育金

所谓教育金,就是现在存一笔钱,经过复利滚存,未来在孩子读书的时候拿出来。作用呢,一是强制储蓄,毕竟管不住手的人太多;二是让“确定要花”的钱有一个专属账户,不至于被随便挪用,同时也能在一定程度上保值增值。

但是,如果在保障没有做好的情况下,教育金必然是无源之水。父母才是孩子无限额的提款机,如果父母出现风险,家庭又没有其他经济来源,孩子哪还有机会继续接受好的教育呢?

要知道,只有看不起的病,没有读不起的书。孩子需要钱读书的时候,父母有能力赚钱,才是最好的教育金。如果买了高额教育金,每年能提供数万元的现金流,那另当别论;但如果未来每年只领取几千元,又占用了当下购买保障类保险的资金,那恐怕就得不偿失了。

如果是保障类已经配齐,又有“强制储蓄、专款专用、锁定长期利率”的需求,在这样的前提下购买教育金,才是理性的配置保险的态度。

配置指南:医保+重疾+意外+医疗

对于儿童来说,配置保险的结构应该是:医保+重疾+意外+医疗。国家的医保是打底,一定一定要优先配置好,这里不再多说。

先来看重疾。

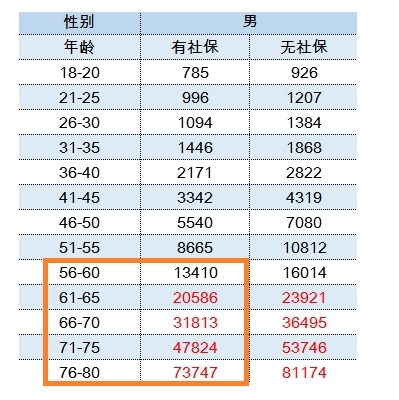

重疾险的特点,一是均衡费率,一旦锁定,终身不变,儿童的费率要比成人低非常多;二是保障期限长,如果是终身型,不论你是1岁买还是30岁买,保障的时期都是“终身”,也就是说,一个1岁的儿童和一个30岁的青年,两人寿命都是90岁的话,1岁儿童的保障期限高达89年,而30岁青年的保障期限是60年。

两者的价格呢?以一款不分组2次赔付的产品来举例:

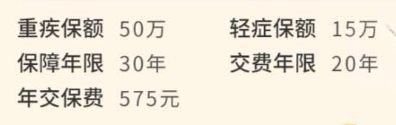

而且,对于预算不高的家庭来说,儿童还有一种产品可以选择:保30年甚至更短时间的“少儿定期重疾”。举个例子:

为什么这么便宜?答案很简单:这是一款“不一定会赔”的产品,没有身故责任,期限也短,如果保障期限内没有出险,这笔钱就当“供菩萨”了。

这样的产品的隐忧是:万一小朋友中途不幸出险,后续可能再也没法购买其他的保险,TA的保障,到30年后就结束了,到那时,TA就处在了无险可买的境地。

所以,完美的解决方案就是:用多次赔付的终身型产品,搭配定期产品。两相结合,前者在长长的人生中带来最大的安心,后者在少儿时期带来更高的杠杆。

再来看意外。

意外险的重要作用,相信也不用过多强调。

小孩子,尤其是5岁以下的小孩子,意外的可能性太多了。床上坠落、烫伤、触电、溺水、动物咬伤、玩耍致伤……

与大人选意外险主要应关注保额不同,对于孩子来说,意外险的核心就是意外医疗。医疗额度是5000还是1万,包不包含社保外用药,就是我们要关注的重点。

至于医疗险,这个就见仁见智了。如果担心万一需要住院,社保内的自付部分支出太多,那么在医保之外加一份学平险大概率就可以覆盖;如果担心万一出现大病,无法承担社保外的医疗费支出,那么就购买一款百万医疗;如果在生病住院的时候,希望能够获得好的就医环境(国际部、特需部),或者希望涵盖门诊部分,甚至可以0免赔(社保不报的部分全额报销),可以考虑中端医疗。

关键词: 买保险的念头

相关阅读

-

大连交通大学在全国的知名度高吗?大连...

根据2020软科中国大学排名显示,大连交通大学位于该排行榜的218名,... -

大连交通大学全国排名第几?全国第四轮...

2022年,大连交通大学最新排名全国第224名(参考的是2021年的综合排... -

苏州科技大学怎么样?苏州科技大学填档...

苏州科技大学(Suzhou University of Science and Technology)... -

当前关注:人民币汇率换算公式是什么?...

现如今,大家出国游已经变成了一件很正常的事情,许多人几乎每年都... -

汽车进口关税为什么这么高?汽车进口关...

汽车进口关税说的就是我国的海关对于进口车征收的关税,不过一直以... -

前沿资讯!网评对比亚迪企业文化褒贬不一...

比亚迪是汽车行业的一个新秀企业,近些年的热度一直居高不下,很多... -

哪家证券公司佣金低?证券公司佣金的比...

哪家证券公司佣金低?佣金较低的证券公司:五矿证券,华信证券,华... -

好用的化妆品品牌有哪些?30-40岁护肤品...

好用的化妆品用在脸上是对脸没有多大的刺激的,推荐好用的化妆品品... -

环球视讯!建设银行股票代码是多少?建...

建设银行的规模还是非常大的,在我国境内各个城市几乎都有建设银行... -

小规模纳税人标准是什么?小规模纳税人...

对于纳税人来说,如何减少自己的税收是重点。但有一点特别重要,就... -

环球观察:什么是退休工资双轨?退休工...

如今,退休政策无疑是每个人都非常关心的话题,而其中的双轨退休制... -

看点:什么是工业自动化产品?自动化技...

什么是工业自动化产品?工业自动化是为了控制各种过程而控制工业生... -

实时焦点:如何从银行贷款?从银行贷款...

说到贷款,大多数人都处于一种无知的状态。他们应该如何贷款?用什... -

上海工程技术大学怎么样?2023年上海考...

上海工程技术大学学校很好。环境也好,老师同学也不错。基本上,很... -

计算机二级证书的含金量高吗?计算机二...

计算机二级考试科目选报,推荐二级office,即就是MS office及WPS of... -

什么时候参加国家计算机二级考试?计算...

2022年全国计算机等级考试(NCRE)(二级)将举办四次考试,时间分别为3... -

A股牛市有哪些特征?2022年部分风电龙头...

A股牛市的六大特征如下:1、市场上的资金大量流入,一些权重股出现... -

什么是上市和退市?部分增强现实上市龙...

退市选择是企业自主行为,上市和退市都属于资本市场常态,近期5家央... -

上海国债怎么买?储能上市部分龙头企业...

登录股票交易软件,点击国债逆回购选项;再点击沪市上的国债逆回购进... -

股票回购多久会涨?柔性电子上市公司龙...

不确定,股票回购之后股价可能会出现下跌的走势,比如,主力出货,...