恒荣汇彬保代拟撤离新三板 融资下一站驶向何处

又一家保险中介公司拟撤离新三板。近日,北京恒荣汇彬保险代理股份有限公司(以下简称为“恒荣汇彬”,870190)公告称,全国中小企业股转平台已受理摘牌事项,而这一时点,距其正式挂牌尚不足三年。

对于摘牌原因,恒荣汇彬称是业务发展及长期战略规划调整的需要。蓝鲸保险获悉,自挂牌三年来,其经营战略聚焦于打造中介服务集团,已揽获代理、公估、经纪三大中介牌照,目前主营业务收入来自代理和公估业务,经纪业务暂无贡献。

业内人士提醒称,打造保险中介服务集团非朝夕之功,并非集齐所需的牌照就能如愿,更需具备整体规划、明晰的战略,包括强大的营销队伍,良好的产品体系等,需时间沉淀。此外,挂牌3年,恒荣汇彬已4换董事长,5换总经理,管理层的频繁变更,也给恒荣汇彬业务经营的稳定添上不确定性。

挂牌不足三年恒荣汇彬萌生退意,融资下一站驶向何处

2019年8月9日,恒荣汇彬公告称,拟申请股票终止挂牌。同日,恒荣汇彬召开2019年第五次临时股东大会,审议通过《关于申请公司股票在全国中小企业股份转让系统终止挂牌》议案,并表示,是为适应公司在资本市场上的长期战略发展规划及自身业务发展需要,异议股东所持股份将被回购。

据了解,恒荣汇彬是一家集寿险、财险业务为一体的专业化保险代理机构,前身为北京华康宏业保险代理有限公司,2014年8月,北京恒昌利通投资管理有限公司收购恒荣汇彬100%股权,给后者打上“恒昌系”的烙印,2016年12月恒荣汇彬正式挂牌新三板。目前,第一大股东为恒昌富盈互联网金融服务有限公司,持有恒荣汇彬64.85%股权。

事实上,在新三板挂牌的企业大多企图借助平台谋求融资,以更好覆盖经营成本,推动业务发展。恒荣汇彬也不出其外,其表示公司拟进行多元化战略布局,需要充足的资金支持。挂牌后,恒荣汇彬在2017年先后进行了两轮融资,第一次募集资金1.472 亿元,用于开设分支机构、采购固定资产及投资设立保险经纪公司;第二次募集资金1.1095亿元,主要用于参股投资中原农险。

与此同时,恒荣汇彬资本投资布局动作频频,除铺展全国代理机构之外,陆续收购北京中明保险公估有限公司100%股权;拿下葛洲坝(6.040,0.05,0.83%)伟业(湖北)保险经纪有限公司55%的股权;出资设立北京天壹玖丰信息科技有限公司。目前,恒荣汇彬旗下已囊收代理、经纪、公估等中介牌照。

业务发展势必需要资金支撑,机构扩张、人员招募,均需增加资本流入。然而,在2017年完成两轮融资后,至今恒荣汇彬再未能继续从新三板融入资金。

对此,有媒体报道称,“恒荣汇彬拟赴香港联交所上市”。蓝鲸保险多次联系恒荣汇彬进行求证,但截止发稿并未获得答复。

事实上,面对新三板市场流动性不佳,融资较难的问题,近两年已有不少新三板挂牌的保险中介公司萌生摘牌意向,蓝鲸保险粗略统计,2019年至今,ST都市、中联保险、龙琨保险、世纪保险、万舜股份等保险中介机构陆续披露摘牌公告。

保险业内人士王立刚向蓝鲸保险分析称,一方面,投资者对新三板挂牌的保险中介公司兴趣较小,市场流动性欠佳,挂牌价值日渐缩水;另一方面,新三板信息披露压力较大,加之行业严监管,对保险中介代理机构的处罚趋严,挂牌成本高。

“无论是去香港还是美国,不外乎是为了融资”,王立刚补充道,“不少保险中介公司摘牌之后都有重新选择融资渠道的意向,但是实际效果如何,现在还看不出来”。

怀宏愿恒荣汇彬拟打造保险中介集团,业内:非朝夕之功

再来看业绩表现。2017年,即在新三板挂牌的首个完整年度,恒荣汇彬交出较为亮眼的成绩单,营收2.01亿元,同比大增237.11%;净利润4721.16万元,同比上涨229.31%。2018年,业绩增速放缓,实现营收2.42亿元,同比增长15.72%;净利润5184.07万元,同比增长9.81%。

而在2019年上半年,恒荣汇彬营收增速放缓,并出现负增长。上半年,恒荣汇彬营收 1.14 亿元,同比下滑0.93%,与2017年上半年、2018年上半年,分别达到210.65%、21.67%的营收增速相比,逊色不少。利润则保持上涨趋势,实现2193.75万元的净利润,同比增长4.73%。

“对于保险中介公司而言,现在的生存难度越来越大。从市场情况来看,新三板保险中介公司经营偏向惨淡”,王立刚指出,大多数保险中介公司经营资金有限,“不像保险公司股东资金投入较大,能够支撑发展,保险中介公司业务发展速度普遍较慢”。

进一步细分业务,尽管恒荣汇彬已囊获多张保险中介牌照,并制定保险中介‘全牌照’产业链战略布局,意图打造保险中介服务集团,但从业务结构来看,目前业务“大头”仍然集中在老本行保险代理上。

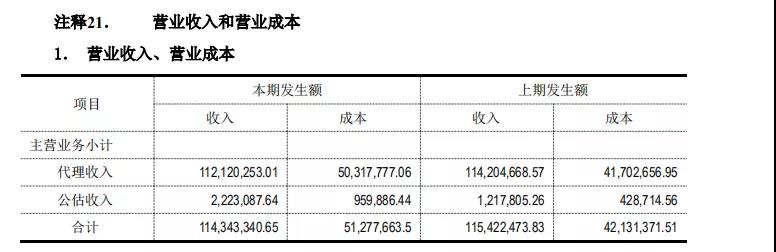

从2019年中期业绩报告来看,恒荣汇彬营业收入中,代理业务收入1.12亿元,占比98.06%,公估业务收入222.31万元,占比1.94%,尽管拿下保险经纪牌照,但并未对其业务作出贡献。

恒荣汇彬介绍称,未来将致力于在现有保险代理基础上,大力发展互联网保险业务,实现保险代理、经纪、公估各项业务相互促进。

“不论是做某一类保险中介业务还是打造保险中介集团,最终的落点还是在自身能够建立强大的营销队伍,良好的产品体系和系统培训的支持,也是一点点做起来的,没有五年十年的沉淀,要想说做成一个怎样的保险中介集团,都是空话”,王立刚指出,并非集齐所需的牌照就能如愿打造保险中介集团,“需要有整体规划、明晰的战略,以及源源不断的业务”。

“并非朝夕之功”,一位保险业内人士持有相似观点,此外,其提醒称,恒荣汇彬提及,拟利用“互联网+保险”概念,营造场景式、体验式销售获客,实现线上线下业务全线开花,但整体来看,恒荣汇彬互联网保险业务尚在起步阶段,线上线下资源整合可能存在不达预期的风险,短期内投入开发成本较高,也会影响经营利润水平。

此外,恒荣汇彬管理层也面临频繁变更的问题。9月26日,恒荣汇彬公告称,身兼董事长、董秘等多个职务的负责人苗雯辞职生效。据蓝鲸保险统计,挂牌的三年间,恒荣汇彬已4换董事长,5换总经理,至少3位副总经理离职。

“从长远来看,公司发展应该保持管理层的稳定性和经营,管理层的频繁变更会给公司运营管理带来一系列不确定性,进而影响到公司业务情况”,上述保险业内人士向蓝鲸保险分析道。

相关阅读

-

大连交通大学在全国的知名度高吗?大连...

根据2020软科中国大学排名显示,大连交通大学位于该排行榜的218名,... -

大连交通大学全国排名第几?全国第四轮...

2022年,大连交通大学最新排名全国第224名(参考的是2021年的综合排... -

苏州科技大学怎么样?苏州科技大学填档...

苏州科技大学(Suzhou University of Science and Technology)... -

当前关注:人民币汇率换算公式是什么?...

现如今,大家出国游已经变成了一件很正常的事情,许多人几乎每年都... -

汽车进口关税为什么这么高?汽车进口关...

汽车进口关税说的就是我国的海关对于进口车征收的关税,不过一直以... -

前沿资讯!网评对比亚迪企业文化褒贬不一...

比亚迪是汽车行业的一个新秀企业,近些年的热度一直居高不下,很多... -

哪家证券公司佣金低?证券公司佣金的比...

哪家证券公司佣金低?佣金较低的证券公司:五矿证券,华信证券,华... -

好用的化妆品品牌有哪些?30-40岁护肤品...

好用的化妆品用在脸上是对脸没有多大的刺激的,推荐好用的化妆品品... -

环球视讯!建设银行股票代码是多少?建...

建设银行的规模还是非常大的,在我国境内各个城市几乎都有建设银行... -

小规模纳税人标准是什么?小规模纳税人...

对于纳税人来说,如何减少自己的税收是重点。但有一点特别重要,就... -

环球观察:什么是退休工资双轨?退休工...

如今,退休政策无疑是每个人都非常关心的话题,而其中的双轨退休制... -

看点:什么是工业自动化产品?自动化技...

什么是工业自动化产品?工业自动化是为了控制各种过程而控制工业生... -

实时焦点:如何从银行贷款?从银行贷款...

说到贷款,大多数人都处于一种无知的状态。他们应该如何贷款?用什... -

上海工程技术大学怎么样?2023年上海考...

上海工程技术大学学校很好。环境也好,老师同学也不错。基本上,很... -

计算机二级证书的含金量高吗?计算机二...

计算机二级考试科目选报,推荐二级office,即就是MS office及WPS of... -

什么时候参加国家计算机二级考试?计算...

2022年全国计算机等级考试(NCRE)(二级)将举办四次考试,时间分别为3... -

A股牛市有哪些特征?2022年部分风电龙头...

A股牛市的六大特征如下:1、市场上的资金大量流入,一些权重股出现... -

什么是上市和退市?部分增强现实上市龙...

退市选择是企业自主行为,上市和退市都属于资本市场常态,近期5家央... -

上海国债怎么买?储能上市部分龙头企业...

登录股票交易软件,点击国债逆回购选项;再点击沪市上的国债逆回购进... -

股票回购多久会涨?柔性电子上市公司龙...

不确定,股票回购之后股价可能会出现下跌的走势,比如,主力出货,...