五寿险公司前11月揽1.42万亿保费,2020储蓄型业务增速有望回升

12月17日,随着中国人保(601319.SH)前11月保费出炉,中国平安(601318.SH)、中国人寿(601628.SH)、中国人保、中国太保(601601.SH)、新华保险(601336.SH)五大A股上市险企前11月保费成绩单悉数交齐,合计实现保费收入2.23万亿元,同比增长8.95%。

五寿险公司实现保费收入1.42万亿元,同比增长7.09%,券商认为储蓄型业务销售环境明显改善,产品策略配合下2020年增速有望大幅回升,需求偏刚性的保障型业务有望持续中高速增长;三财险公司实现保费收入7586.46亿元,同比增长11.26%,车险改革即将进入深水区,财险企业面临的局面或更加友好。

五寿险公司前11月揽1.42万亿保费,2020储蓄型业务增速有望回升

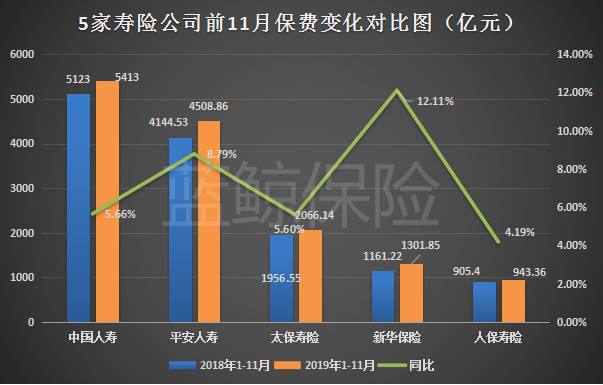

寿险公司方面,2019年1-11月,中国人寿、平安人寿、太保寿险、新华保险、人保寿险合计实现原保费收入1.42万亿元,同比增长7.09%。

具体来看,2019年1-11月,新华保险实现原保费收入1301.85亿元,以12.11%的同比增速领跑;平安人寿同比增速次之,为8.79%,实现原保费收入4508.86亿元;中国人寿实现原保费收入5413亿元,同比增速为5.66%。

此外,2019年1-11月,人保寿险实现保费收入943.36亿元,同比增长4.19%;太保寿险实现保费收入2066.14亿元,同比增长5.6%。

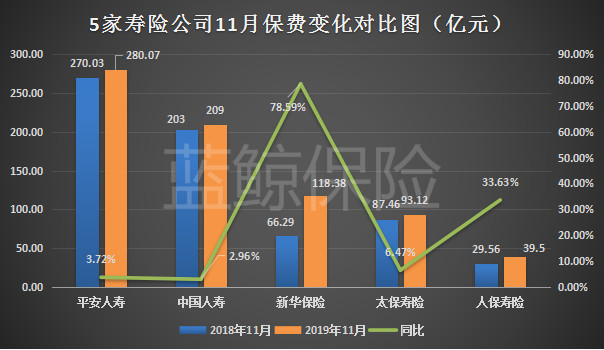

从单月保费来看,2019年11月单月,新华保险实现原保费收入118.38亿元,同比增长78.59%;人保寿险实现原保费收入39.5亿元,同比增长33.63%,另三家寿险公司同比增速均不足10%。逐一来看,平安人寿实现原保费收入280.07亿元,同比增长3.72%;中国人寿实现原保费收入209亿元,同比增长2.96%;太保寿险实现原保费收入93.12亿元,同比增长6.47%。

值得一提的是,12月银保监会下发《关于规范两全保险产品有关问题的通知》,有条件的放行3-5年期中短期存续产品,那么对2020年的寿险市场有何影响?

对此,华金证券表示,“在目前低利率环境下,3-5年中短存续产品吸引力相对银行理财产品吸引力有限,或可满足部分消费者多样化产品需求,提振保费增速,但按照目前险企的开门红进度,文件的影响较为有限”。

从寿险业务的发展空间来看,万联证券预计,“储蓄型业务销售环境明显改善,产品策略配合下2020年增速有望大幅回升,需求偏刚性的保障型业务有望持续中高速增长”。此外,其补充指出,寿险代理人在经历2019年增速低谷后,2020年有望稳中有升。

健康险公司保费方面,2019年1-11月,平安健康实现原保费收入58.15亿元,同比增长69.03%;人保健康实现原保费收入209.32亿元,同比增长51.2%,健康险公司保费依旧保持较高速发展。此外,平安养老前11月实现原保费收入223.45亿元,同比增长13.66%。

三财险公司前11月揽获保费7586.46亿,车险改革进入深水区显利好

财险公司方面,2019年1-11月,人保财险、平安产险、太保产险三家险企合计实现原保费收入7586.46亿元,同比增长11.26%。

具体来看,2019年1-11月,人保财险实现原保费收入3943.87亿元,同比增长12.04%;平安产险实现原保费收入2436.26亿元,同比增长9.27%;太保产险实现原保费收入1206.31亿元,同比增长12.85%。

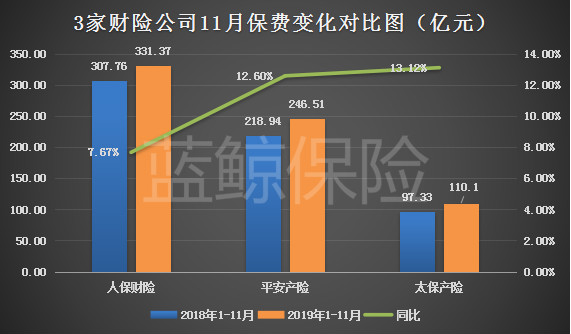

2019年11月单月,人保财险实现原保费收入331.37亿元,同比增长7.67%;平安产险实现原保费收入246.51亿元,同比增长12.6%;太保产险实现原保费收入110.1亿元,同比增长13.12%。

从业务结构来看,2019年11月单月,人保财险车险保费收入240.06亿元,环比增长14.79%;实现意外伤害及健康险保费收入22.5亿元,环比增长0.45%;实现非车险保费收入91.31亿元,环比增长6.4%。平安产险实现车险保费收入176.38亿元,环比增长11.41%;实现意外伤害及健康保险保费收入11.23亿元,环比增长4.95%;实现非机动车辆保险保费收入58.9亿元,环比增长13.29%。

从财险市场发展潜力来看,万联证券认为财险行业保费难言乐观,“2020年,预计全年车险保费增速将继续低位,而非车险虽有望保持较快增长,但在连续三年高增长后增速有回落可能,难以推动行业保费大幅增长,预计2020年财险行业保费增速在10%左右,其中车险占比或降至60%以下”。

国信证券持有较为乐观的观点,“车险改革即将进入深水区,产品设计自由化即将提上日程,而其它险种也将受到政策的友好推动,整体而言财险企业面临的局面更加友好,有显著的复利效应”。

券商:2020年场外资金或大规模入市,上市险企权益市场有望延续较好表现

再来看上市险企的股价表现,从年初到12月17日收盘,中国人寿、中国平安区间涨幅超50%,其中,中国人寿以72.21%的区间涨幅领涨,中国平安次之,为58.94%;中国人保、中国太保的区间涨幅分别为41.74%、31.85%,上述四家上市险企均跑赢同期大盘的21%的区间涨幅;新华保险区间涨幅未跑赢大盘,为14.39%。

“在股市回暖、利率走势与减税新政共同驱动下,2019年保险股表现亮眼”,万联证券分析指出,“回顾2019年,保险股年初估值处于历史低位,受益于今年A股估值修复行情,上市险企投资端大幅改善,估值持续提升”。

基于此,万联证券指出2020年上市险企业务端将持续改善,新业务价值有望全面正增长,剩余边际、营运利润、内含价值等长期价值指标仍将保持较快增长,净利润虽然高位增长承压,但上市险企ROE将维持较高水平。

券商在险资投资端也给出预估。结合市场环境来看,万联证券指出,全球低利率浪潮下我国宏观利率有下行压力,但考虑到现金流时点和存量债券占比,预计对险资2020年配置和收益率影响有限。

在权益方面,万联证券补充道,2020年经济增速阶段性企稳概率较大,场外资金的大规模入市也将会是大概率事件,市场走牛的经济基础和资金面改善均存在,权益市场表现有望延续较好表现,但因2019年投资收益率基数较高,2020年股市对投资端的改善效应将会明显减弱。

那么,上市险企应该如何规避利率下行压力?华泰证券表示,“从日本经验可以得出,增加权益市场配置与海外投资,可以相对国债利率获得一定超额收益;同时下调负债端预定利率,以缓解利差损风险。未来,有望通过增加权益配置、高收益固收资产配置、海外投资和养老医疗等举措来实现低利率环境的突围”。

正是基于对业务端与投资端的预估,券商对2020年上市险企股价表现进行预判。

国信证券强调了对寿险企业在2020年股价表现的看好,“重点在宏观经济数据,例如长端利率,而新单增速则预计承压。中短期内,随着资本市场持续在长期债券资产方面发力,我国寿险企业的投资价值或逐渐恢复”。

万联证券维持保险行业“强于大市”评级,推荐估值处于低位的纯寿险标的以及盈利能力保持优秀的综合保险集团。国信证券也看好2020年保险行业表现,寿险企业和财险企业皆值得长期配置,维持“买入”评级。(蓝鲸保险 石雨 shiyu@lanjinger.com 雷赛兰 leisailan@lanjinger.com)

相关阅读

-

大连交通大学在全国的知名度高吗?大连...

根据2020软科中国大学排名显示,大连交通大学位于该排行榜的218名,... -

大连交通大学全国排名第几?全国第四轮...

2022年,大连交通大学最新排名全国第224名(参考的是2021年的综合排... -

苏州科技大学怎么样?苏州科技大学填档...

苏州科技大学(Suzhou University of Science and Technology)... -

当前关注:人民币汇率换算公式是什么?...

现如今,大家出国游已经变成了一件很正常的事情,许多人几乎每年都... -

汽车进口关税为什么这么高?汽车进口关...

汽车进口关税说的就是我国的海关对于进口车征收的关税,不过一直以... -

前沿资讯!网评对比亚迪企业文化褒贬不一...

比亚迪是汽车行业的一个新秀企业,近些年的热度一直居高不下,很多... -

哪家证券公司佣金低?证券公司佣金的比...

哪家证券公司佣金低?佣金较低的证券公司:五矿证券,华信证券,华... -

好用的化妆品品牌有哪些?30-40岁护肤品...

好用的化妆品用在脸上是对脸没有多大的刺激的,推荐好用的化妆品品... -

环球视讯!建设银行股票代码是多少?建...

建设银行的规模还是非常大的,在我国境内各个城市几乎都有建设银行... -

小规模纳税人标准是什么?小规模纳税人...

对于纳税人来说,如何减少自己的税收是重点。但有一点特别重要,就... -

环球观察:什么是退休工资双轨?退休工...

如今,退休政策无疑是每个人都非常关心的话题,而其中的双轨退休制... -

看点:什么是工业自动化产品?自动化技...

什么是工业自动化产品?工业自动化是为了控制各种过程而控制工业生... -

实时焦点:如何从银行贷款?从银行贷款...

说到贷款,大多数人都处于一种无知的状态。他们应该如何贷款?用什... -

上海工程技术大学怎么样?2023年上海考...

上海工程技术大学学校很好。环境也好,老师同学也不错。基本上,很... -

计算机二级证书的含金量高吗?计算机二...

计算机二级考试科目选报,推荐二级office,即就是MS office及WPS of... -

什么时候参加国家计算机二级考试?计算...

2022年全国计算机等级考试(NCRE)(二级)将举办四次考试,时间分别为3... -

A股牛市有哪些特征?2022年部分风电龙头...

A股牛市的六大特征如下:1、市场上的资金大量流入,一些权重股出现... -

什么是上市和退市?部分增强现实上市龙...

退市选择是企业自主行为,上市和退市都属于资本市场常态,近期5家央... -

上海国债怎么买?储能上市部分龙头企业...

登录股票交易软件,点击国债逆回购选项;再点击沪市上的国债逆回购进... -

股票回购多久会涨?柔性电子上市公司龙...

不确定,股票回购之后股价可能会出现下跌的走势,比如,主力出货,...