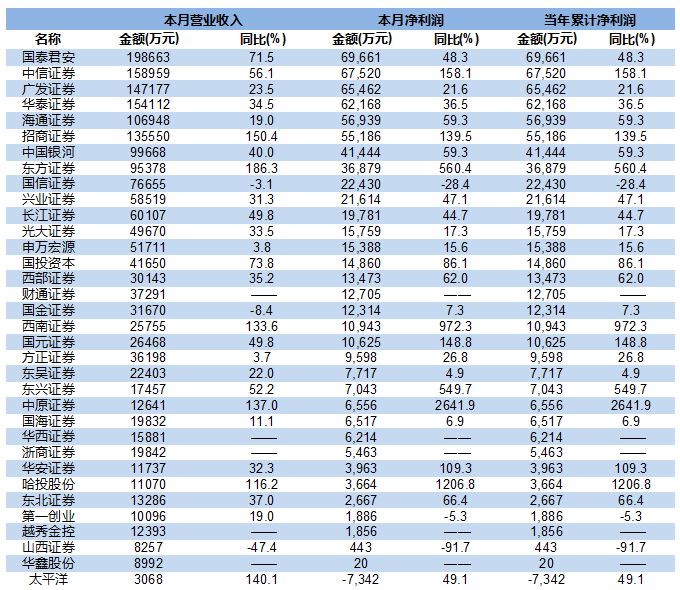

近日,34家券商陆续公布1月财务数据简报

在1月营收和净利排名中,国泰君安(18.980,-0.22,-1.15%)证券夺冠,排名其后的是中信证券(19.250,-0.30,-1.53%)、广发证券(17.200,-0.28,-1.60%)、华泰证券(18.220,-0.14,-0.76%)和海通证券(12.950,-0.07,-0.54%)。

几家欢喜几家愁。山西证券(8.120,0.06,0.74%)净利润排名下降10位以上,且成为目前公布业绩的券商中唯一营收和净利双双下降的一家,降幅分别为47%和92%;太平洋(3.060,0.01,0.33%)证券则成为唯一亏损的券商,开年首月就亏了7342万元。

在资管子公司中,东方证券(14.240,-0.52,-3.52%)资产管理公司独占鳌头,获得1亿多的净利润,同比大增660%,环比增加73%。而与之对比强烈的是,有些资管子公司净利润无论是同比还是环比均下滑50%以上。

▲数据来源:东方财富(14.370,-0.21,-1.44%)Choice

1资管子公司贡献差异大

在目前公布1月财务数据的券商资管子公司中,上海东方证券资产管理净利润排名第一,达1.08亿元,占母公司总净利润的29.31%。

资管子公司净利占母公司总净利比例超过10%的券商有4家,分别为华泰证券、广发证券、东方证券和东北证券(8.350,0.11,1.33%)。

近期,资管方面监管趋严,总体上,券商资管子公司的净利润同比和环比普遍有所下降。国泰君安证券、华泰证券和长江证券(7.790,-0.01,-0.13%)三家券商的资管子公司在净利润环比降幅最大,均超过80%,而同比降幅最大的是长江证券的资管子公司,同比降幅达56%。

▲数据来源:东方财富Choice

212家环比业绩下降

在目前已公布1月业绩的券商中,净利润环比下降的有12家,其中申万宏源(5.230,0.02,0.38%)和华泰证券下降幅度逾70%。

同时,净利润环比增幅最大的3家券商为兴业证券(7.260,0.03,0.41%)、西部证券(11.090,0.05,0.45%)和中原证券(6.710,0.09,1.36%)。其中,兴业证券1月净利润环比增长3364%;中原证券1月净利润环比增长2577%;西部证券1月净利润环比增长600%。

▲数据来源:东方财富Choice

3券商更重视资本实力

1月交易显著回暖,股市表现向好,债市基本持平,但IPO、再融资、债券承销规模环比下滑。整体来看,券商各项业务有增有减,业绩表现比较平稳。多方分析均表示,行业市场格局中,强者恒强现象逐渐明朗。

安信证券表示,近期,监管层多次提及多层次资本市场建设,改革大方向比较明确,中长期影响不容忽视。资本市场的发展将打开券商业务空间,重资产业务是其中亮点。有分析师认为,在杠杆率总体偏低的环境下,券商更重视通过股权融资方式进行资本补充。安信证券预计,2018年券商股将继续扩容;另一方面,预计2018年券商将继续进行资本补充。

2017年共有4家券商登陆A股市场,分别是中国银河(10.670,0.08,0.76%)证券、中原证券、浙商证券(13.710,0.13,0.96%)、财通证券(16.110,0.26,1.64%)等,合计募集资金约137.88亿元;西部证券配股募集资金约48.52亿元。更多券商通过定增的方式去增资扩股,2017年有4家券商完成定向增发,包括东方证券、国元证券(10.080,0.04,0.40%)、华鑫证券、安信证券等,今年1月,申万宏源完成定增,此外华泰证券255.1亿元的定增是目前券商融资规模最大的一单,兴业证券则有80亿元的定增计划。

在2018年,2月初就有华西证券(16.660,0.18,1.09%)完成上市,此外年内预计还有天风证券、中泰证券、国联证券、南京证券、中信建投证券、红塔证券、华林证券、长城证券、东莞证券等近10家券商将登陆A股。

广发证券认为,创新预期助力强者估值提升,将继续关注行业龙头配置价值。行业层面,政策的天平正在向围绕做大做强的局部性创新倾斜,衍生品市场扩容及国际化发展机遇下,行业龙头抢得先机,创新预期助力强者恒强,行业集中度提升逻辑顺畅。目前场内期权发展势头良好、场外期权增速提高,且形成中信证券和中金公司规模领先、其他大型综合券商快速发展的格局。

东方证券表示,大券商业绩表现与业务环境均有相对优势,强者恒强格局逐渐形成。受严监管环境影响,券商业务回归本源、回归主业服务实体经济,大券商资本实力雄厚,在抵御风险、把握业务机遇方面具有相对优势。当前券商整体估值处于低点,且具有较大的补涨空间;同时,大小券商估值差呈现收窄趋势。

国信证券(11.060,0.10,0.91%)认为,国内衍生品业务市场发展较落后,未来发展空间大,近期监管层允许券商参与境外场外金融衍生品交易,也体现了监管层对金融衍生品市场发展的重视。

广发证券表示,大金融整体仍处于去杠杆阶段,但证券行业局部创新已看到曙光。比如6家新设公募基金试点券商结算、监管层启动证券公司创新业务评估调查、批复境外自营及衍生品牌照等。反观券商板块历史行情,监管转型初期往往迎来板块估值提升,板块经历近日调整后,静态PB回归至1.68倍的低位水平。衍生品市场扩容及国际化发展机遇下,行业龙头抢得先机,创新预期助力强者恒强,行业集中度提升逻辑顺畅。

相关阅读

-

什么时候参加国家计算机二级考试?计算...

2022年全国计算机等级考试(NCRE)(二级)将举办四次考试,时间分别为3... -

A股牛市有哪些特征?2022年部分风电龙头...

A股牛市的六大特征如下:1、市场上的资金大量流入,一些权重股出现... -

什么是上市和退市?部分增强现实上市龙...

退市选择是企业自主行为,上市和退市都属于资本市场常态,近期5家央... -

上海国债怎么买?储能上市部分龙头企业...

登录股票交易软件,点击国债逆回购选项;再点击沪市上的国债逆回购进... -

股票回购多久会涨?柔性电子上市公司龙...

不确定,股票回购之后股价可能会出现下跌的走势,比如,主力出货,... -

a股异常交易停牌规则是什么?2022年有机...

沪市新股上市首日涨跌幅达到规定的限制,停牌30分钟,深市新股上市... -

股市一年赚20点是什么水平?铁路基建上...

股市一年赚20%很正常,行情好的时候可能体现不了水平,不过行情不好... -

中超第19轮的补赛开打 梅州客家在大连...

昨天下午,中超第19轮的补赛全面开打。北上大连的梅州客家在大连市... -

广东男篮23分击败上海大鲨鱼 布鲁克斯...

昨晚,CBA常规赛再战一轮,广东男篮以23分的优势击败上海大鲨鱼队,... -

全红婵首次参加跳水世界杯 207C动作得...

昨晚,在德国柏林举行的跳水世界杯产生了首枚金牌。在女子双人十米... -

李玮锋出任广州城主帅 广州城才逐渐走...

在结束第21轮0∶0逼平沧州雄狮的比赛之后,广州城只是稍作休整,在1... -

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相...