马云或许还没有想到 阿里影业已埋下“隐雷”

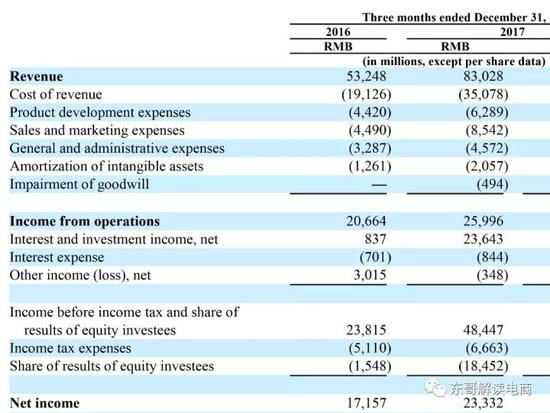

上周四,阿里巴巴发布最新一季财报后,股价大跌5.91%。原因当然有很多,比如持续投资更多低利润率的线下业务、在多个领域面临和腾讯的竞争等。但这些其实是一个长期的过程,单就本次季财报而言,导致净利润低于预期的根本原因在于股权投资结果(Share of results of equity investees)的损失大幅增加。

本季度,股权投资结果的损达到了184.52亿人民币,亏损较去年同期的15.48亿元大幅增加109.2%。

不仅如此,184.52亿也很有可能是阿里历史上最大一笔股权投资结果亏损。从2014财年至2017财年,股权投资结果虽然一直处于亏损状态,但金额都不高,分别为2.03亿元、15.9亿元、17.3亿元,50.27亿元。本季度184.52亿的亏损额度甚至超过了过去4年的总和。

在分析该项科目之前,我们先来介绍下Share of results of equity investees。简单地说,这一指标表示的是企业通过投资获取的其他公司利润。当某企业通过持股对另一家公司具有显著影响力的时候(持股比例在20%或者25%以上),那么该企业就可以将被投资公司净利润的一部分纳入合并报表。

比如A公司拥有B公司25%的股份,B公司的净利润为100万元,那么A会录入25万到自己的合并报表中。

阿里影业(0.99,0.04,4.21%)股价下跌,阿里巴巴计提资产减值,还债2015

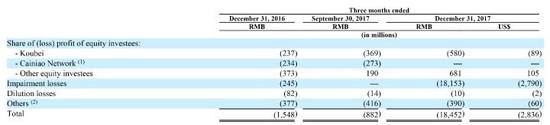

由于优酷、口碑、菜鸟等“儿子们”一直在赔钱,所以自2014年赴美上市以来,阿里巴巴的Share of results of equity investees一直是负数。本季度,口碑“贡献”了5.8亿的亏损,菜鸟因为自10月起被正式纳入合并报表,利润不再于此条目反应。

真正的亏损来自于资产减值损失(impairment losses),达到了181.53亿元,占股权投资结果总损失的98.4%。

而在这其中,最主要的组成部分是对阿里影业(Alibaba Pictures)的资产减值计提,为181.16亿元。

公开资料显示,1994年,文化中国传播集团有限公司在香港上市。2014年6月,阿里巴巴集团完成了对其收购,并且更名为阿里巴巴影业集团有限公司。作为阿里巴巴在大文娱板块中重要的组成部分,阿里影业拥有从内容制作、影片发行、院线票务管理的全产业链布局,旗下“淘票票”更是国内最大的在线票务平台之一。

财报对这次的资产减值有较为详细的介绍。2015年6月,阿里影业在资本市场上完成了一笔121亿港元的融资,股价也随之上涨。阿里巴巴因此提高其持有的阿里影业的账面价值(carrying value),从48.18亿人民币上升到295.52亿人民币,以此匹配阿里影业当时的市值。同时,阿里也获得了一笔247.34亿人民币的非现金会计受益(non-cash accounting gain)。

2015Q2(自然年)阿里巴巴的收入为202.45亿元,净利润308.16亿元,净利率达到了152.2%,原因就在于因为提升了阿里影业的账面价值,他们当时的利息和投资收益达到273.82亿元。

但随后,阿里影业的股价持续走低,其市值已经低于目前的账面价值,再加上其近期策略仍然是加大对在线票务市场的投入以换取市场份额,短期来看业绩难以有所突破,市值低于账面价值的情况属于“非临时性”(other-than-temporary)。因此,阿里巴巴决定在本季度,计提阿里影业的资产减值。

2015年6月后,阿里影业股价持续走低。

所以简单地说,这次的资产减值损失实际上是还2015年的“债”,当年调高了账面价值,现在又再次调降下来。

2018,淘票票誓夺第一

2月1日,也就是阿里财报发布的同一天,阿里影业发布自愿性公告,宣布将投入必要资源,加速拓展并进一步巩固淘票票的市场领先地位。董事长兼CEO樊路远表示,2018年是淘票票的全力进攻期,今年目标是成为中国电影行业最大的在线票务平台。淘票票将会在阿里大文娱以及阿里巴巴大生态内进行更多协同,有效加强市场投入,成为行业第一是淘票票的进攻方向。

2014至2017上半年,阿里影业的净利润分别为-4.17亿、4.66亿元、-9.59亿元和-4.85亿元。其中,2015年由于在6月完成了一笔121亿港币的融资,结果那笔钱一直没花,带来了1.65亿元的银行利息以及7.28亿的汇兑收益。如果不考虑这笔额外收益的话,当年阿里影业的净利润仍然是-4亿左右。

众所周知,在线票务平台是一个烧钱的生意。如此烂的业绩,为什么还要继续加大对淘票票的投入?这其实和阿里对文娱行业的整体规划有关。

虽然有志于电影行业的全产业链布局,但在过去几年时间,阿里影业在上游的内容制作、发行方面的表现差强人意。《西游记之三打白骨精》、《北京遇上西雅图2》、《小门神》、《摆渡人》等他们投资、参与的电影票房成绩并不能让人满意,更有多个项目最终流产。

在此背景下,阿里用俞永福替代张强执掌阿里影业。去年6月的上海国际电影节上,俞永福表示,阿里影业和淘票票只做服务和平台,绝不参与内容公司的竞争,不会过多参与上游内容环节。这被外界解读为阿里影业开始回归最根本的互联网领域。

随后,集团开始了一系列布局。2017年7月24日,阿里影业13亿收购淘票票9.12%的股份,对后者的持股增至96.71%。与此同时,原阿里巴巴合伙人、蚂蚁金服集团支付宝事业群总裁樊路远出任阿里影业CEO;原阿里影业CEO张强在转任执行董事后与6月底辞任,淡出阿里影业。

我们从阿里影业的财报中可以看出其战略的变化。阿里影业的收入由三部分构成,互联网宣传发行业务,主要是为用户提供线上电影票服务以及为影院提供售票系统服务;内容制作,国内外影视剧的投资及制作;综合开发,以版权为核心,提供融资、商务植入、营销宣传和衍生品开发等服务。

2016年上半年,内容制作的收入比例从16.8%快速下降到10.5%,而互联网宣传发行的占比则从82.4%稳步上升至86.1%。这里随便提一下,阿里大娱乐布局的目的主要是给零售创造入口,包括电影IP的衍生品,这部分收入对应的是综合开发,但从财报来看,这块业务并没有被做起来。

本来在去年8月,淘票票已经成为行业第一,但随着猫眼与微影在9月的合并(猫眼微影),淘票票又再次掉回了第二的位置。不过,猫眼微影的领先优势并不大。根据比达咨询的《2017年第3季度中国电影票市场行业研究报告》,猫眼微影的市场份额为37.8%,淘票票则是30.4%。

从阿里影业选择发布自愿性公告可以看出,他们对于重回行业第一势在必得。果然,几天后,阿里巴巴就以46.8亿元入股万达电影,成为其第二大股东。双方约定多方面合作意向,其中就包括开展票务平台。

截止到2017年底,万达拥有直营影院516家,4571块屏幕,占国内电影票房市场份额的14%。作为院线龙头,如果万达给与淘票票资源倾斜,不仅将有助于后者夺回行业第一的宝座,更有机会帮助淘票票开拓互联网宣发领域,摆脱单纯的售票业务。

2019,或是危机爆发之年?

综合而言,在加码淘票票和投资万达电影后,阿里影业将更大的赌注投入了电影业的下游环节,从线上渠道渗透到线下。而对于阿里上市公司来说,计提阿里影业的资产减值或许给了他们警讯,过去两年大量并购、投资线下企业,在带来资产和营收上涨的同时,也必须警惕未来潜在的资产减值损失。

这方面的负面例子非蓝色光标莫属,上市后大量并购上下游企业,终于在2015年,隐患集中爆发。由于博杰广告、今久广告、We Are Very Social Limited等子公司业绩未达标,导致那年计提资产减值损失达到9.83亿元,净利润因此下滑90.5%。其中博杰广告是蓝色光标早在2013年就投资的标的。由此推测,2019年或许会是阿里巴巴资产减值危机爆发的一年。当马云大步走向新零售的时候,他或许没有想到“阿里影业们”已经埋下了“隐雷”。

相关阅读

-

什么时候参加国家计算机二级考试?计算...

2022年全国计算机等级考试(NCRE)(二级)将举办四次考试,时间分别为3... -

A股牛市有哪些特征?2022年部分风电龙头...

A股牛市的六大特征如下:1、市场上的资金大量流入,一些权重股出现... -

什么是上市和退市?部分增强现实上市龙...

退市选择是企业自主行为,上市和退市都属于资本市场常态,近期5家央... -

上海国债怎么买?储能上市部分龙头企业...

登录股票交易软件,点击国债逆回购选项;再点击沪市上的国债逆回购进... -

股票回购多久会涨?柔性电子上市公司龙...

不确定,股票回购之后股价可能会出现下跌的走势,比如,主力出货,... -

a股异常交易停牌规则是什么?2022年有机...

沪市新股上市首日涨跌幅达到规定的限制,停牌30分钟,深市新股上市... -

股市一年赚20点是什么水平?铁路基建上...

股市一年赚20%很正常,行情好的时候可能体现不了水平,不过行情不好... -

中超第19轮的补赛开打 梅州客家在大连...

昨天下午,中超第19轮的补赛全面开打。北上大连的梅州客家在大连市... -

广东男篮23分击败上海大鲨鱼 布鲁克斯...

昨晚,CBA常规赛再战一轮,广东男篮以23分的优势击败上海大鲨鱼队,... -

全红婵首次参加跳水世界杯 207C动作得...

昨晚,在德国柏林举行的跳水世界杯产生了首枚金牌。在女子双人十米... -

李玮锋出任广州城主帅 广州城才逐渐走...

在结束第21轮0∶0逼平沧州雄狮的比赛之后,广州城只是稍作休整,在1... -

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相...