2018年落地吊足了保险人胃口的税延养老险终于确定即将开展试点

从2007年开始研究,到2018年落地,吊足了保险人胃口的税延养老险终于确定即将开展试点。

4月12日,财政部等五部委联合发布《关于开展个人税收递延型商业养老保险试点的通知》(以下简称《通知》),明确自5月1日起在上海市、福建省、苏州工业园区三地实施个人税收递延型商业养老保险试点,试点期限暂定一年,个人投保,投保人每月最高可税前抵扣1000元。

专业人士测算,对于上海市税前收入在2万元以上的个人纳税人,每月税前抵扣1000元的话,等于七五折投保养老保险,具备较为明显的吸引力。

值得注意的是,根据《通知》,保险公司在三地试点一年后,将有更多类型的金融机构参与到第三支柱的建设中来,个人商业养老资金账户中的资金将被允许投资公募基金等金融产品。

这意味着,未来在养老险(金)这一广阔市场中,不只是保险公司与保险公司之间的竞争,而是所有具备资质的金融机构之间的竞争,注定高手云集,真正考验险企能力的时刻到来了。

三地率先试点一年,每月最高抵扣1000元

《通知》只明确了税延养老险经营管理的基本原则,具体的产品指引还须由中国银保监会提出,尽管如此,从中已经能窥得全貌:

试点范围小

:首批税延养老险试点地区只包括上海市、福建省(含厦门市)以及苏州工业园区三个地区。

试点为期一年

:自2018年5月1日起开始在上述三地进行试点,试点期限暂定一年。

试点核心内容:

对试点地区个人通过个人商业养老资金账户购买符合规定的商业养老保险产品的支出,允许在一定标准内税前扣除;计入个人商业养老资金账户的投资收益,暂不征收个人所得税;个人领取商业养老金时再征收个人所得税。具体内容如下:

个人、个体工商户、个人独资企业投资者、合伙企业自然人合伙人等均可投保

:根据《通知》,适用试点税收政策的纳税人,是指在试点地区取得工资薪金、连续性劳务报酬所得的个人,以及取得个体工商户生产经营所得、对企事业单位的承包承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业自然人合伙人和承包承租经营者,其工资薪金、连续性劳务报酬的个人所得税扣缴单位,或者个体工商户、承包承租单位、个人独资企业、合伙企业的实际经营地均位于试点地区内。

取得连续性劳务报酬所得,是指纳税人连续6个月以上(含6个月)为同一单位提供劳务而取得的所得。

个人每月最多抵扣1000元

:根据《通知》,个人缴费税前扣除标准为:取得工资薪金、连续性劳务报酬所得的个人,其缴纳的保费准予在申报扣除当月计算应纳税所得额时予以限额据实扣除,扣除限额按照当月工资薪金、连续性劳务报酬收入的6%和1000元孰低办法确定。

取得个体工商户生产经营所得、对企事业单位的承包承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业自然人合伙人和承包承租经营者,其缴纳的保费准予在申报扣除当年计算应纳税所得额时予以限额据实扣除,扣除限额按照不超过当年应税收入的6%和12000元孰低办法确定。

账户资金收益暂不征税

:计入个人商业养老资金账户的投资收益,在缴费期间暂不征收个人所得税。

但个人领取商业养老金时需要征税

:个人达到国家规定的退休年龄时,可按月或按年领取商业养老金,领取期限原则上为终身或不少于15年。个人身故、发生保险合同约定的全残或罹患重大疾病的,可以一次性领取商业养老金。

对个人达到规定条件时领取的商业养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税,税款计入“其他所得”项目。

投保人须开立个人商业养老资金账户

:个人商业养老资金账户是由纳税人指定的、用于归集税收递延型商业养老保险缴费、收益以及资金领取等的商业银行个人专用账户。该账户封闭运行,与居民身份证件绑定,具有唯一性。

中保信成信息平台,负责登记账户,连接税务、险企和银行。

《通知》规定,试点期间使用中国保险信息技术管理有限责任公司建立的信息平台(中保信平台)。个人商业养老资金账户在中保信平台进行登记,校验其唯一性。个人商业养老资金账户变更银行须经中保信平台校验后,进行账户结转,每年允许结转一次。

保险公司开发产品须遵循稳健原则。

个人商业养老保险产品按选择,采取名录方式确定。试点期间的产品是指由保险公司开发,符合“收益稳健、长期锁定、终身领取、精算平衡”原则,满足参保人对养老账户资金安全性、收益性和长期性管理要求的商业养老保险产品。具体商业养老保险产品指引由中国银行(3.870,-0.04,-1.02%)保险监督管理委员会提出,商财政部、人社部、税务总局后发布。

投保时,由中保信平台开具扣税凭证

。个人购买符合规定的商业养老保险产品、享受递延纳税优惠时,以中保信平台出具的税延养老扣除凭证为扣税凭据。取得工资、薪金所得和连续性劳务报酬所得的个人,应及时将相关凭证提供给扣缴单位。扣缴单位为纳税人办理税前扣除有关事项。

个人在试点地区范围内从两处或者两处以上取得所得的,只能选择在其中一处享受试点政策。

个人按规定领取商业养老金时,由保险公司代扣代缴其应缴的个人所得税。

对于消费者,吸引力几何?

税延养老险考验更多的是险企的投资管理能力,而税优健康险考验更多的则是险企的服务能力。

税优健康险产品推出时也曾被寄予厚望,但最终却因为优惠力度不大、操作复杂、消费者不了解,保险公司不积极等原因,在市场上表现不尽人意。这也给税延养老险的发展前景蒙上了一层阴影。但有业内人士指出,税延养老险与税优健康险是两个性质差距颇大的险种,不可同日而语,其中

对于收入较高者,税延养老险还是具备较为明显的优势的。

由于更多的细节尚有待披露,目前尚不便对税延养老险做过多评判,但有专业人士单纯从投保的角度出发,发现

信美人寿相互保险社企划经理曹欣玮就以上海为例进行了测算:

在上海地区,五险的缴纳最高比例为10.5%,2018最高缴纳基数为21396元;基本公积最高缴纳比例是7%,2018最高缴纳基数为19512元;补充公积最高缴纳比例是5%,补充公积不设最高基数限制。以最高缴纳基数来来看,五险一金各项缴纳情况如下:

从而可以推算出不同收入下税延养老险的最高抵扣额度:

进而可以推算出缴纳税延养老险保费后,当期减少的收入,与所缴纳保费之间的比例:

假设基本工资在1万-3万之间,五险二金足额缴纳情形下,曹欣玮发现:一个税前收入1万元基本工资,以及每月1000元补贴的上海白领,投保税延养老险每月最大抵扣额度为525元。如果他每月从税前收入里支出525元投保税延养老险,其税后收入实际只减少420元钱。相当于,其用420元买了一份525元的养老保险,折扣为八折。

随着税前收入的增加,当每月最多抵扣1000元时,相当于花750元买一份1000元的养老险,折扣固定在七五折。

当税前收入达到2万以上时,可以用七五折的价格买一份养老险,还是挺划算的。

在曹欣玮看来,作为保险配置顺位靠后的养老险,费用不宜超过到手收入的5%,因此,

一年后,可投资公募基金

对于老龄化日益严重,而第一支柱、第二支柱替代率有限的中国而言,第三支柱,即个人商业养老金市场的发展前景之广阔毋庸赘言,但“慧保天下”亦曾多次撰文指出,这块巨大的蛋糕注定不是商业保险公司所能独享,银行、基金、信托等金融机构都摩拳擦掌,垂涎三尺。此番《通知》的发布再度印证了这一点。

《通知》本身由财政部、税务总局、人力资源社会保障部、中国银保监会以及证监会下发,由此就可见银行、保险乃至证券基金业等都将有所涉及。

有序扩大参与的金融机构和产品范围,将公募基金等产品纳入个人商业养老账户投资范围,相应将中登公司平台作为信息平台,与中保信平台同步运行。

此外,《通知》还明确规定,试点结束后,根据试点情况,结合养老保险第三支柱制度建设的有关情况,

业内人士预计,这意味着三地为期一年的试点结束之后,个人商业养老资金账户中的资金,既可以用来投保税延养老险,也可以通过中登公司平台选择投资公募基金。投资管理能力将成为消费者衡量的重要指标。

还需要注意的是,《通知》明确,未来,在中登公司平台以及中保信平台的基础上,还会建立一个“第三支柱制度和管理服务信息平台”,与二者进行对接,以实现养老保险第三支柱宏观监管。

正面PK其他金融行业,保险业胜算几何?

如果在未来养老金的经营管理中,保险类企业必须直面其他类型金融企业,那么其“战斗力”究竟如何?

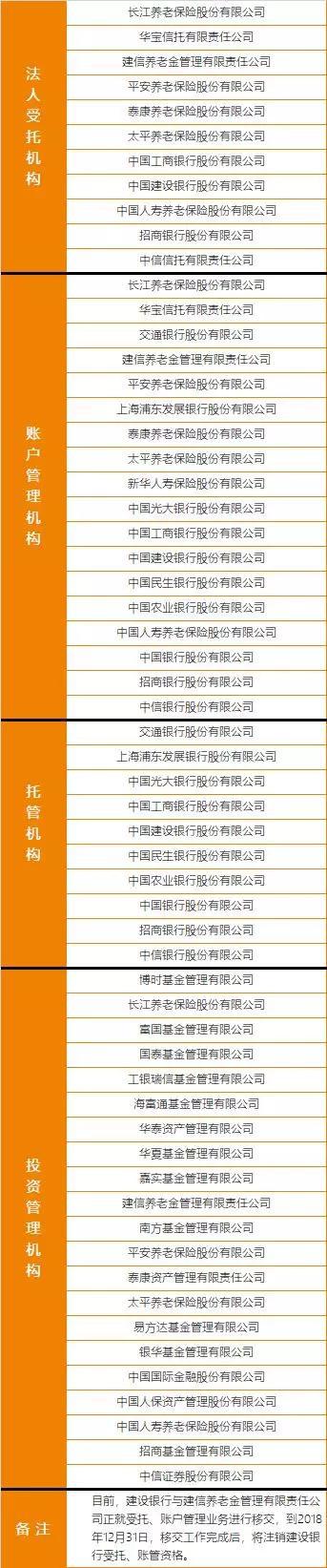

不妨以企业年金为例进行观察。其实,早在第二支柱的企业年金、职业年金的运营管理中,银行、养老保险公司、保险资管公司、基金公司、信托公司等金融机构就已经参与其中,展开正面竞争。

其中除托管人皆为银行外,其他三类角色,均有保险类企业获得资质,其中,在受托人当中更是占据明显优势

在企业年金的运营管理中,主要涉及四类角色:受托人、账户管理人、托管人、投资管理人。。(详见文末表格)

根据人社部官网新近发布的《企业年金基金管理机构名单》:

目前国内的法人受托机构合计有11家,其中,银行4家,信托2家,银行系养老金公司1家,养老保险公司5家(国寿养老、平安养老、长江养老、太平养老、泰康养老)。

账户管理机构18家,其中,银行10家,信托1家,银行系养老金公司1家,其余6家皆为保险公司,除上述五家养老险公司外,还包括新华人寿。

托管机构10家,皆为银行。

投资管理机构21家,其中,银行0家,基金公司11家,证券公司1家,银行系养老金公司1家,中金公司,保险类企业7家,除国寿养老、平安养老、长江养老、太平养老外,还包括人保资管、泰康资管、华泰资管三家保险资管公司。

保险公司在企业年金受托人市场优势显著

而另据人社部发布的《2017年度全国企业年金基金业务数据报告》,,其中,国寿养老受托管理资产金额甚至排名第一,达到2674.77亿元;平安养老排名第二,受托管理资产金额为1987.97亿元;排名第三才是中国工商银行(6.010,-0.07,-1.15%),受托管理资产金额为1059.4亿元。

但从账户管理人市场来看,银行则明显占优,尤其中国工商银行。

企业账户中,中国工商银行排名第一,达到31625个;中国人寿(24.910,-0.43,-1.70%)排名第二,只有8986个。个人账户中,工商银行依旧独占鳌头,达到9747411个;排名第二的是中国银行,达到2767063个。

而在企业年金托管市场,中国工商银行保持绝对优势,截至2017年年底托管资产金额为4770.3亿元;建设银行(7.620,-0.09,-1.17%)、中国银行位列第二、第三位,托管资产金额分别为2039.5亿元、1739.78亿元。

另从各大机构管理企业年金业绩来看,单一计划中,公募基金公司在含权益类组合中投资业绩较为突出,工银瑞信基金、易方达基金平均业绩居前两位,分别达到8.87%、6.72%;在固定收益类单一计划中,人保资管平均业绩最高,达到了7.88%。集合计划中,海富通基金在权益类组合平均业绩为居首,达到7.8%,工银瑞信紧随其后,为7.68%。

附:企业年金基金管理机构名单

(按拼音排序)

相关阅读

-

热点评!交通运输部:三季度交通运输经...

人民网北京10月28日电(记者王连香)交通运输部今日发布前三季度交... -

环球速看:2021年中国创新指数达264.6 ...

图片来源:国家统计局官方微博“中国统计”人民网北京10月28日电(... -

新消息丨4500多家飘绿,80多家跌停,A股...

4500多家飘绿,80多家跌停,A股到底是闹哪样? -

【独家焦点】港股、A股10月表现全球垫底...

港股、A股10月表现全球垫底!A股到底差在哪儿?外资砸完内资砸 -

焦点快播:阿维塔11交付即可享受“充电1...

10月28日,阿维塔科技宣布,首座由阿维塔与bp合作共建的定制化高... -

君旗高山葡萄酒:阳光如何影响葡萄酒的质量

阳光能提供热能,温度升高能加速葡萄的成熟。不仅如此,阳光也能为... -

开心麻花公布演出排期 爆笑家庭舞台剧...

近日,开心麻花公布演出排期,爆笑家庭舞台剧《婿事待发》将于11月1... -

纪实访谈节目《这十年·追光者》收官 ...

纪实访谈节目《这十年·追光者》10月23日晚在湖南卫视迎来收官。最... -

深足利用定位球扳平比分 拿到了最近5轮...

昨晚,在海口五源河体育场,深圳队以2∶1惊险战胜了阵容不整的河北... -

分时线怎么看?核电上市公司龙头股有哪...

分时线可以这样看:1、当股价在均价曲线的下方往上运行,触碰均线,... -

两部门:多措并举保障多晶硅合理产量 ...

人民网北京10月28日电(记者申佳平)据国家发展改革委官网消息,为... -

当前信息:A股大盘创近半年新低!行业板...

A股大盘创近半年新低!行业板块全线下跌,超4500只个股飘绿 -

17公里、31个红绿灯、全程零接管,毫末...

近日,毫末智行首席交付官甄龙豹与魏牌副总经理乔心昱也亲自上阵,... -

环球播报:A股迎来紧急消息,下周将迎来...

A股迎来紧急消息,下周将迎来重大变盘时机,给所有散户提个醒! -

疑似特斯拉紧凑车型曝光 价格或下探至1...

近日,日本媒体曝光了一组疑似特斯拉紧凑型车型的路试谍照。新车贴... -

柬埔寨到店!雷丁芒果Pro开启海外销售

10月28日,芒果Pro作为登陆柬埔寨的第二款雷丁产品正式到店,海外销... -

为什么会出现大盘涨个股不涨?风电上市...

大盘涨个股不涨即市场所说赚指数没赚钱,出现这样的情况也是比较正... -

全球视讯!工信部:前三季度我国造船市...

人民网北京10月28日电(记者申佳平)据工业和信息化部官网消息,202... -

新能源车继续领跑 汽车消费活力尽显

随着国民经济恢复向好,新车密集投放上市,购置税减半等政策支持,... -

9月我国货运指数基本恢复至去年同期水平

人民网北京10月28日电(记者许维娜)记者日前从交通运输部科学研究...