凌志软件重整旗鼓,发布公告表示将申请在科创板上市

近日,正在申报科创板的凌志软件披露2019年半年度业绩报告。2019年上半年利润翻倍,实现营业收入2.85亿元,同比增长34.08%;归属于挂牌公司股东的净利8501万元,同比增长99.48%。凌志软件表示,上半年营业收入增加主要是业务规模扩张所致,加上期间日元走势强劲,给公司直接带来财务收益1398万元。

凌志软件并非是资本市场的新兵,早在2014年7月就已登陆新三板。目前,凌志软件仍在新三板挂牌,但因重大不确定事项已于4月11日开市起停牌。凌志软件也曾于2016年6月谋求A股上市,经历了长达2年半的股权转让停牌,一直到2018年11月撤回上市申请。

今年3月20日,凌志软件重整旗鼓,发布公告表示将申请在科创板上市,正式成为纯正的科创板概念股。这一次,加入了云计算、人工智能的凌志软件,又能否如愿以偿登陆科创板?

业绩增长稳健

招股书显示,2016-2018年凌志软件营业收入分别为3.14亿元、3.83亿元、4.67亿元,归母净利润约为5207.5万元,7781.8万元,9134.3万元。2017、2018年公司营业收入平均增速为22%,归母净利润平均增速为32%。

凌志软件在招股书中表示,公司业绩增长的主要原因是日本客户产生了大量基于新技术的软件开发服务需求。公司依靠近年来在云计算,大数据等技术方面的积累,为客户提供基于新技术的软件解决方案,收入不断增加,表现为外部需求;此外公司一直保持优秀的开发服务质量,拥有软件能力CMMI5最高级别认证。

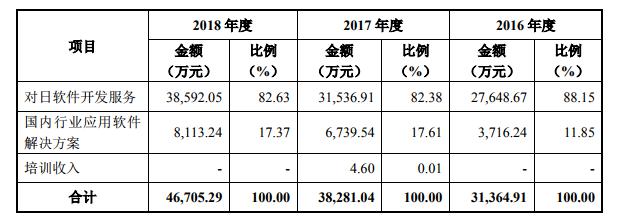

2016-2018年,公司毛利率分别为40%、43%、41%,公司综合毛利率较平稳。对日软件开发服务毛利率为40.61%、43.86%、42.55%,国内行业应用软件解决方案毛利率为38.12%、36.81%、33.46%。

依赖日本市场,客户集中度高

对日软件开发服务是凌志软件的核心业务,主要包括为日本一级软件接包商或最终客户提供软件开发服务,还包括部分为日本一级软件接包商在中国设立的子公司提供软件开发服务,这两块业务收入均来自日本市场。

2016年、2017年和2018年对日软件开发服务收入占公司营业收入的比例分别为88.15%、82.38%和82.63%,占比较高。未来对日软件开发服务仍将是公司重点发展的业务。

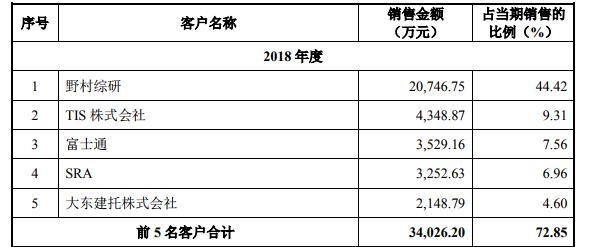

凌志软件的前五大客户与供应商均为日本企业,包括株式会社野村综合研究所、TIS株式会社、富士通株式会社、株式会社SRA、大东建托株式会社,年度销售占比分别为44.42%、9.31%、7.56%、6.96%、4.60%。

招股书显示,公司最大客户野村综研软件发包金额占其生产成本的44.6%,对中国企业的发包金额从2004年的64.59亿日元增加至2017年的195.32亿日元,年复合增长率为8.88%。

著名经济学家宋清辉对蓝鲸TMT记者表示,公司依赖日本市场,此风险对其未来发展的影响很大,会造成企业抗风险能力较差,如果客户发生风险或变化,可能会对公司销售和未来业绩产生影响。如果公司和客户存在关联关系,则还要关注是否存在利益输送等问题。这也是其闯关IPO时,监管层重点审核的风险点所在,担忧企业上市后侵害到中小投资者。

凌志软件也在招股书中披露了这一风险,如果野村综研经营情况发生重大不利变化或者发生野村综研和凌志软件终止合作的情况,将直接影响到凌志软件的经营,给凌志软件经营业绩造成不利影响。

进军国内市场,谋求转型

经过近20年的框架搭建和网络技术升级,金融科技在我国不断发展,已实现了与金融行业的深度融合。新兴IT技术全面运用于金融领域的趋势难挡。

彼时,凌志软件还是软件外包服务商。如今凌志软件谋求转型,提供金融IT服务,即逐步融合云计算、人工智能等新兴技术,联合金融机构共同为终端用户提供高附加值创新型金融服务。

根据中国信息通信研究院2018年对金融机构的调查,已有41.18%金融机构已使用云计算技术,46.8%的金融机构有明确计划使用云计算技术。人工智能方面,智能投顾软件及相关应用也将在国内金融机构中有有较大的增长空间。波士顿咨询公司报告显示,2016年中国个人可投资金融资产的规模稳居世界第二,达到126万亿元,预计未来保持20%的增长率,2021年规模可达到220万亿元,其中仅有12%的中国投资者使用投顾服务,远低于全球投资者64%的平均水平,市场空间广阔。

凌志软件表示,未来将大力发展国内业务。其国内软件开发业务的营收占比也有所上升。2016年至2018年其国内软件开发服务收入占营业收入的比例分别为11.85%、17.61%和17.37%。虽然实现了81.35%的增长,但其国内行业应用软件解决方案业务基础规模仍然较小,对整体营业收入的拉动有限。

根据招股书,凌志软件自2010年起逐步开拓国内证券市场软件解决方案业务。目前已积累了一定证券公司的客户资源,包括国泰君安、中信建投、国信证券、申万宏源、方正证券等 50 多家证券公司。

凌志软件十多年的对日软件外包服务经验利于其将管理经验、业务流程、技术知识和服务手段等复制到国内业务中,推动国内业务特别是证券业业务的发展。

然而,凌志软件进入国内金融业IT市场时间较晚,已失先发优势。在其进入之前,国内市场已存在较大的金融业IT服务公司如恒生电子、金证股份、顶点软件等。

如今,我国软件行业处于成长期,政府大方向为软件行业开辟道路。行业内企业众多,市场集中度较低。凌志软件处于软件开发服务产业链上游,存在较高准入门槛,主要提供高技术和高附加值的软件开发服务,竞争尚不激烈,未来将有较大发展空间。

中国新三板投资联盟创始人许小恒也向记者表示:“简单拼人力成本的时代已经过去了,并不能构筑太高的‘护城河’。未来只有拥有较高的研发能力,能为客户提供从咨询、基本设计、开发、测试、上线、 维护等软件全生命周期作业服务,才能得到较快发展,而仅提供代码编写服务的企业将逐渐被淘汰。加强行业前瞻性布局以及成本控制,不断提高服务价值才能保住自己的市场份额。”

相关阅读

-

中超第19轮的补赛开打 梅州客家在大连...

昨天下午,中超第19轮的补赛全面开打。北上大连的梅州客家在大连市... -

广东男篮23分击败上海大鲨鱼 布鲁克斯...

昨晚,CBA常规赛再战一轮,广东男篮以23分的优势击败上海大鲨鱼队,... -

全红婵首次参加跳水世界杯 207C动作得...

昨晚,在德国柏林举行的跳水世界杯产生了首枚金牌。在女子双人十米... -

李玮锋出任广州城主帅 广州城才逐渐走...

在结束第21轮0∶0逼平沧州雄狮的比赛之后,广州城只是稍作休整,在1... -

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相... -

绍兴市成立科学家研究中心 打造弘扬科...

日前,绍兴市科学家精神研究中心揭牌成立仪式在绍兴文理学院举行。... -

浙江省科协科普部组织浙江农林大学5位博...

日前,浙江省科协科普部组织浙江农林大学5位博士科技志愿者,响应智... -

鹿城区科协持续举办项目路演活动 吸引...

近日,为加速推动科技成果转化,促进产业高质量发展,服务国家创新... -

孙宇晨2022釜山区块链周演讲:区块链是...

据韩国媒体全球经济新闻10月27日报道,波场TRON创始人孙宇晨线上出... -

世界即时看!挺进深地挖掘油气潜能(新知)

【现象】今年6月,西南油气田双鱼001—H6井钻井深度达9010米,创造... -

三季度就业形势总体稳定

核心阅读 人社部日前发布的三季度就业数据显示:就业形势总体稳... -

为村民铺就“幸福路”(新视点)

金秋时节,来到河北省邯郸市峰峰矿区彭城镇蔺家庄村,桃园里的桃子...