宝龙地产分拆商业上市,规模与负债之间的平衡难题如何解?

一代会老,二代当立。自2018年,宝龙地产控股有限公司(HK:01238,简称“宝龙地产”)“二代”许华芳接手之后,这家闽系房企开始在速度方面表现出了崭新的面貌。

8月22日,宝龙地产发布了2019年上半年业绩报告。报告期内,公司合约销售额约292.03亿元,较2018年同期上升约78.7%。

在此前两天,8月20日,宝龙地产还发布公告称,因商业地产业务已增长至足以实行独立上市规模,拟分拆宝龙商业管理控股有限公司(下称“宝龙商业”)在港交所独立上市。

无论是漂亮的业绩,或是分拆上市的决策,宝龙地产提速的意图都非常明显。此次分拆商业板块上市,对于宝龙地产而言,既可以与住宅板块发挥协同作用促进集团整体快速发展,又不失为降低负债率的一种举措。

不过,近两年来,商业地产的市场竞争愈发激烈,宝龙地产此时提速,是否真的做好了准备?

分拆商业板块上市,意在提速

8月20日,宝龙地产公布公告称,公司建议分拆公司附属公司宝龙商业在港交所独立上市。资本市场给出了自己的“态度”,次日,宝龙地产开盘价4.65港元/股,收盘价至4.88港元/股,涨幅达到4.9%。

根据官方资料显示,2019年3月,宝龙商业在开曼群岛注册成立,主要从事商业运营服务及物业管理服务。彼时,便有市场分析认为,这可能是宝龙地产有意分拆商业板块独立上市的重要一步。

作为闽系商业地产开发企业代表,宝龙地产一直将商业业态作为自身的核心业务。数据显示,截至2019年6月30日,宝龙地产在长三角、海西经济区等40个城市布局项目超过100个,在营购物中心39座。

在母公司的加持下,宝龙商业本应带有优良的基因,然而,在近些年国内商业地产群星崛起的环境下,宝龙商业的发展格局并没有进行快速拓展。

首先,从宝龙地产2019年中期数据看,加上投资物业租金收入、物业管理服务收入及其他物业开发相关业务收入在内,宝龙商业板块销售占比仅为14.3%,住宅销售在集团销售额中仍占大头。

其次,在项目布局上,近年来,素有“小万达”之称的宝龙地产在战略上也略显“保守”。蓝鲸房产据宝龙地产财报梳理,2016年—2018年,宝龙地产的商业项目开业数量分别为7座、5座、3座。而2018年,新城控股旗下的新城吾悦广场新开业19家,万达广场新开业49个。

在宝龙地产选择稳健发展的时期,不少房企纷纷切入了商业地产。如7月5日,闽系房企旭辉集团(HK:00884)对外透露,将成立旭辉集团商业地产管理总部,负责统筹管理全集团商业项目的投资、设计、开发、招商和持有营运。原集团商业管理部和旭美商业合并入旭辉商业。

一些已经入局的房企还在持续加码。如龙湖集团(HK:00960,简称“龙湖”)CEO邵明晓在2018年业绩会上介绍说,到2020年,龙湖开业商场数将达到50个。华润置地(HK:01109)也在2018年业绩会上表示,未来3年,华润置地计划开业32个购物中心。

不过,有业内人士向蓝鲸房产分析指出,此次宝龙商业拆分上市,或也意在借助资本力量加速布局。

宝龙商业在招股书中披露,宝龙商业融资规模在10亿港元左右,募集资金将用于战略收购和投资其他商业运营服务供应商,升级数字化信息技术系统及智能运营管理,股权投资以及一般业务用途。

易居研究院财经评论员严跃进对蓝鲸房产分析表示:“将商业板块分拆上市,可以看出宝龙对于商业业务的高度重视。从当前上市企业的发展来看,地产商把商业板块进行独立运作和分拆上市,其实并不多,这有助于宝龙商业地产板块的业务发展,对于其后续专业化运作,以及通过资本市场平台发力等,有积极的作用。”

58安居客房产研究院首席分析师张波也认为,拆分上市有利于商业模块的持续稳定发展,不过仅从港交所融资的规模会相对有限,恐怕不足以支撑其未来快速发展。

规模与负债之间的平衡难题如何解?

从行业发展角度来看,近年来,房企之所以频繁布局商业地产,主要是因为相较于住宅地产,商业地产受政策调控影响较小,其稳定的现金流使企业具有穿越周期的能力;其次,随着土地出让方式的转变,未来房企可借综合性用地,将商业与住宅进行搭配,形成互相促进的作用。

从宝龙地产历年的发展来看,商业与住宅板块的“互补”,或也是大概率事件。

宝龙地产从“保守”发展向追逐规模的这一转变,始于“二代”许华芳的上位。2018年,许华芳从父亲许健康手中全面接手宝龙地产,不同于父亲许健康稳健的发展策略,许华芳在一次媒体采访中表示:“要保持在全国50强以内,才能保证资源,不然就没得玩了。”

许华芳虽然也强调说,公司没有冲规模的冲动和角度,但从多项数据来看,宝龙地产确实已经开始发力。这首先体现在拿地方面,蓝鲸房产据宝龙地产年报梳理,2019年上半年新增了23块地,这与从2018年共新增29块地的情况来看,提速明显。

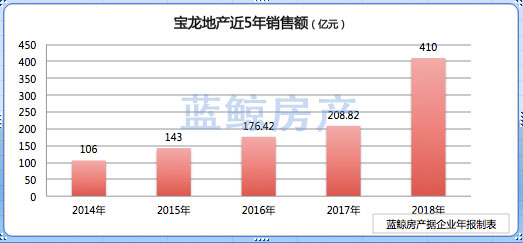

销售方面,2018年,宝龙地产完成合约销售金额410亿元,同比增长96.5%,创历史新高,这种势头到今年依旧再持续。根据宝龙地产月度业绩报告显示,2019年前7月,宝龙地产完成合约销售额约为人民币350.6亿元,同比增长72.5%,完成全年500亿销售目标的70.1%。

得益于上半年的优异表现,宝龙地产在今年的半年报中表示,将全年目标提升至550元。

伴随着业绩的全面提速,宝龙地产对资金的需求也在增加。今年以来,宝龙地产开启密集融资模式,根据年中报显示,截至2019年6月30日,宝龙地产总利息开支约16.9亿元,较2018年同期增加约35.4%。宝龙地产称,这主要是由于本集团借款总额增长所致。

为此,许华芳在2018年业绩会上表示,“财务上我们今年提出了要求,会把债务控制在一个比较合理的水平。”

2019年中期,宝龙地产净负债率虽由2018年的101.6%下降至91.4%,但仍处于高位,宝龙地产显然还需做出更多的努力。

因此,有业内人士认为,宝龙地产此次拆分商业板块上市,既是对规模的冲击,也可以帮助其改善负债状况。张波对蓝鲸房产表示:“商业物业变现周期较长,相比于住宅开发,往往更容易引发净负债率上升。宝龙商业分拆上市之后,融资收入增加对于降低净负债水平是有一定好处的,也有利于财务结构变得更为稳健。”

许华芳曾说:“接班不仅仅是守业,而应要超越父辈”。然而,伴随着商业地产“红海”之中,众多大品牌、资金实力强大的房企纷纷介入,宝龙地产积累多年的经验能否助其就此“腾飞”,仍存在不确定性。而眼下,在行业普遍选择降负债的大势下,宝龙地产逆势加杠杆扩张,风险不小,其会如何应对?时间会给出答案。

关键词: 宝龙地产

相关阅读

-

中超第19轮的补赛开打 梅州客家在大连...

昨天下午,中超第19轮的补赛全面开打。北上大连的梅州客家在大连市... -

广东男篮23分击败上海大鲨鱼 布鲁克斯...

昨晚,CBA常规赛再战一轮,广东男篮以23分的优势击败上海大鲨鱼队,... -

全红婵首次参加跳水世界杯 207C动作得...

昨晚,在德国柏林举行的跳水世界杯产生了首枚金牌。在女子双人十米... -

李玮锋出任广州城主帅 广州城才逐渐走...

在结束第21轮0∶0逼平沧州雄狮的比赛之后,广州城只是稍作休整,在1... -

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相... -

绍兴市成立科学家研究中心 打造弘扬科...

日前,绍兴市科学家精神研究中心揭牌成立仪式在绍兴文理学院举行。... -

浙江省科协科普部组织浙江农林大学5位博...

日前,浙江省科协科普部组织浙江农林大学5位博士科技志愿者,响应智... -

鹿城区科协持续举办项目路演活动 吸引...

近日,为加速推动科技成果转化,促进产业高质量发展,服务国家创新... -

孙宇晨2022釜山区块链周演讲:区块链是...

据韩国媒体全球经济新闻10月27日报道,波场TRON创始人孙宇晨线上出... -

世界即时看!挺进深地挖掘油气潜能(新知)

【现象】今年6月,西南油气田双鱼001—H6井钻井深度达9010米,创造... -

三季度就业形势总体稳定

核心阅读 人社部日前发布的三季度就业数据显示:就业形势总体稳... -

为村民铺就“幸福路”(新视点)

金秋时节,来到河北省邯郸市峰峰矿区彭城镇蔺家庄村,桃园里的桃子...