达晨创投10年前入局,未减持未退出

五次冲击IPO失败后,华图教育上市再有眉目。

其中山鼎设计大股东车璐转让7.28%,对价1.82亿元;二股东袁歆转让22.72%,对价5.68亿元。

昨日早上,山鼎设计(300492.SZ)公告称,华图投资(华图教育投资公司)以7.5亿元获得公司30%控股权。

此次收购款分三期支付:(1)协议签署且上市公司公告当日,支付3000万元。由于华图教育已提前提供3000万元贷款,所以这笔钱抵消;(2)首期款支付后的7个交易日内,再支付2.4亿元;(3)在取得深交所的合规确认意见书后2个交易日内,支付剩下的4.8亿元。

自此,华图教育借壳上市完成第一步。后续若顺利,只需要把资产打包注入即可。

达晨创投10年前入局,未减持未退出

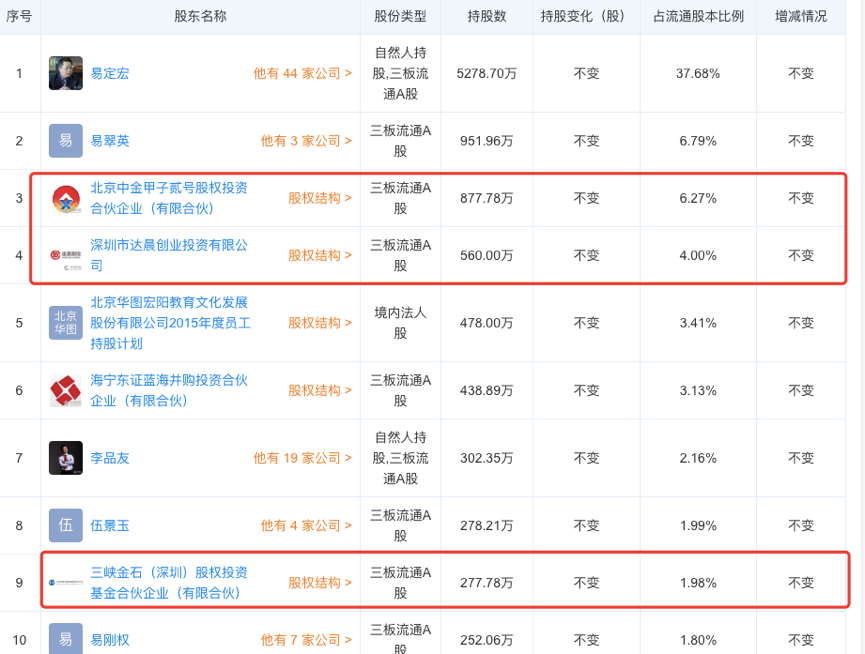

在华图教育目前的股权架构中,其创始人易定宏姐弟为前两大股东,合计持有44.47%;第三大股东为中金甲子,持股6.27%;第四大股东为达晨创投,持股4%;第五大股东为2015年度员工持股平台,持有3.41%。

达晨创投最早于2009年就开始投资华图教育,分两次注资。

这里面,持有时间最长的投资机构是达晨创投。一次是2009年12月,以每股22.6元的价格,出资100万元。获得股权5%,为第三大股东;另一次是2010年3月,华图教育增加注册资本至2000万元,达晨创投再投入2260万元,仍占5%股份、仍为第三大股东。

回报也已约8倍

也就是说,达晨创投用2360万元投资了华图教育整整10年时间,中间没有减持没有退出。就算按照当前股价,。何况山鼎设计市值才不到30亿元,如果上市后冲破100亿元,达晨创投的回报将更加丰厚。

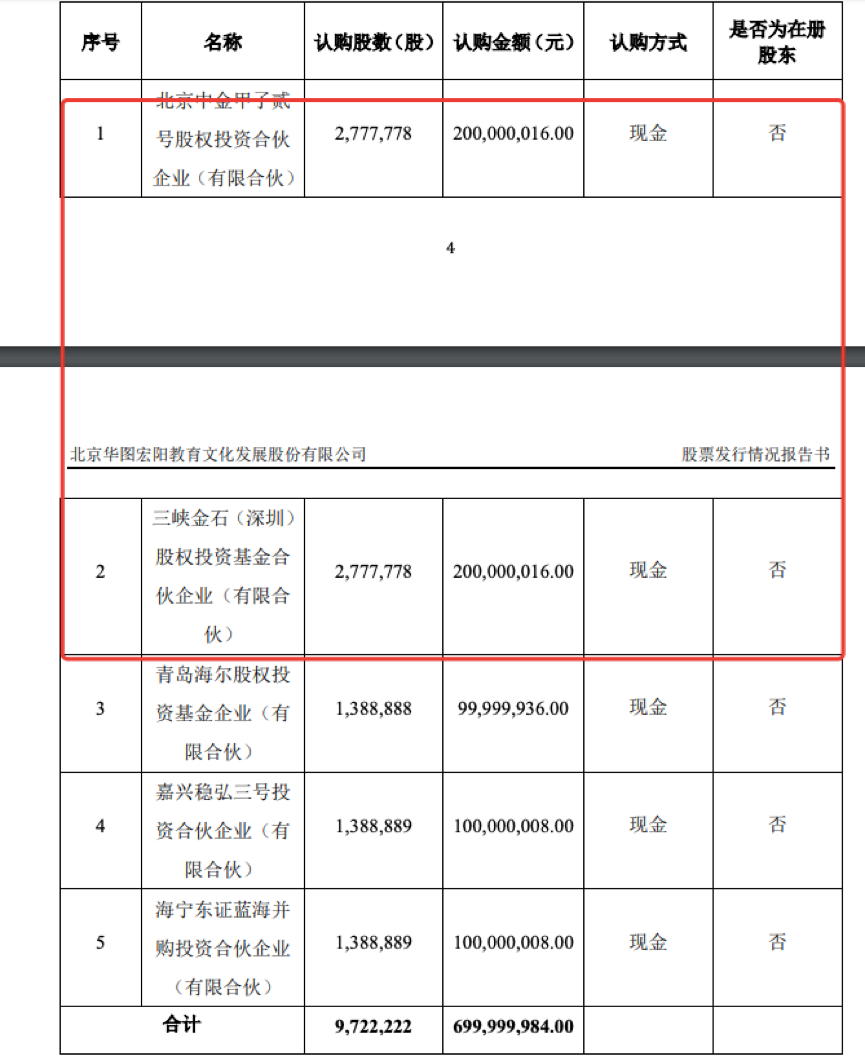

华图教育2014年在新三板挂牌以后,进行了2次融资。第一次是在2015年,以24.39元/股的价格发行了738万股,募集资金1.8亿元。此次的认购者以内部员工为主;另一次是在2016年,以高达72元/股的价格发行了972万股,共募资7亿元。此次发行价高的原因在于,当时华图教育净资产有3.23亿元,净利润2.13亿元,基本每股收益1.73元——资产质量相当过硬。

第二次定增,吸引了中金甲子、三峡金石、青岛海尔投资等机构。其中中金甲子和三峡金石分别认购2亿元,出资方式为现金。后面三家投资方均认购1亿元。

中金甲子的股东,包括国资背景的北京金融街熙诚股权投资基金、外语教学与研究出版社等。三峡金石投资基金的股东包括三家上市公司:百隆东方、阳光城、广东发展。海尔投资为海尔集团旗下投资公司。

从股东背景来看,可谓豪华。但时至今日要达到最后一次定增的认购价,山鼎设计还需要在现有股价的情况下涨一倍。也就是连续7个涨停。

回头来看华图教育上市历程,两次定增融资,也伴随着两次冲击IPO失败。

2015年,希望通过借壳A股公司新都酒店完成上市。然而由于新都暂停上市最后并被终止上市,华图只得终止借壳协议。

2016年,寻求借壳A股公司扬子新材。由于种种原因,借壳计划再次失败。

2017年,在两次借壳失败后,其开始独力冲击A股,于当年6月递交了上市申请。然而,由于审查程序等原因,其再改变计划转而寻求赴港上市。2018年3月,华图教育曾向港交所递交上市申请,同年10月再次递交申请资料。然而赴港上市终究石沉大海。

中公教育体量是其近2倍,盈利能力也更强

我们先看中公教育借壳至今的股价涨幅情况,自去年5月23日复盘后,连续获得了14个涨停。至今涨幅为323%,总市值为981亿元,接近1000亿元。

有意思的是,中公教育创一年新高的时间,恰巧也是华图教育公布借壳当天。两者相互收到市场影响,投资者都在进行押注。

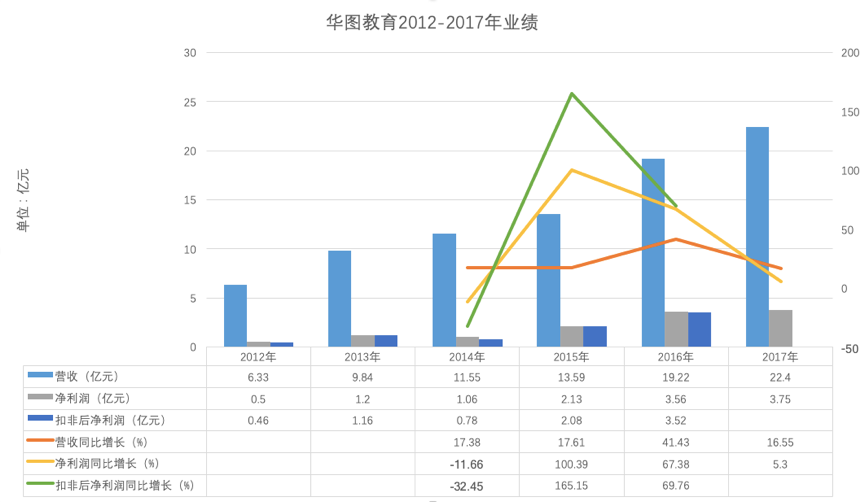

从业绩来看,华图教育平均每年营收增速保持在18%左右,2016年最高达41%;净利润增速不太稳定,2014年出现下滑,2015年暴增;2016年接近70%,2017年增长趋于停滞。

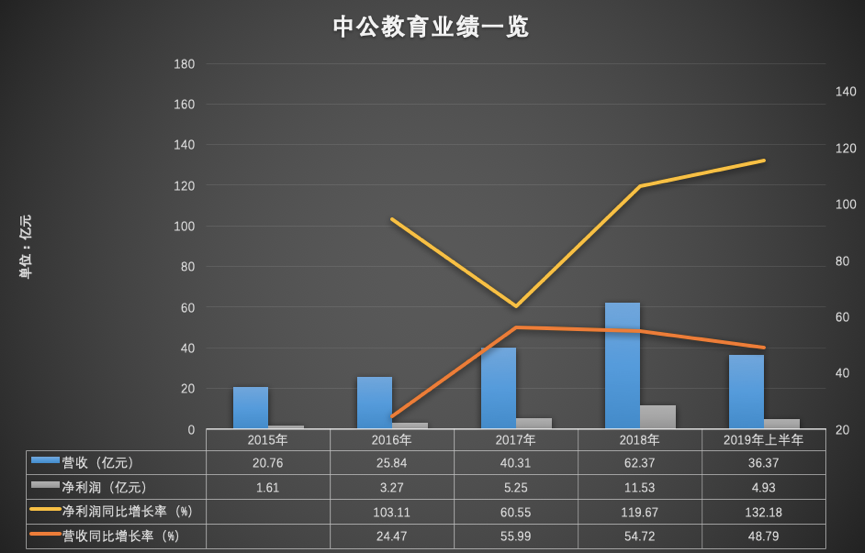

反观中公教育,2017-2018年营收平均增速保持在50%左右,整体是华图教育的2倍多。今年上半年也接近40%;多期财报净利润增速在100%以上,远超华图教育一个量级——不仅更稳定,而且更能持续增长。2017年华图教育的营收规模过20亿元,中公教育则过40亿元。无论从哪个角度来看,中公教育的经营情况都明显优于华图教育。

如果按二者的经营情况对比来看,华图教育的涨停板可能最多只有10个。那么,第二轮投资方的回报也并不高。对华图教育而言,失去先机带来的损失确实惨重。为什么呢?

首先,从基本面来说,投资者肯定更愿意选择增速更快、更稳定的中公教育,分红和企业成长带来的股价溢价更易被预期;其次,华图教育上市经过了太多波折,投资者心里肯定都会有所疑问:为什么一直上市失败,难道全都是外部环境的问题?最后,从资金角度出发,A股职业教育第一股已经有了,第二名的关注度自然下降。如果要炒概念,可能也就是短期炒借壳新股、教育股等。

最后,简单分析一下华图教育这次为何选择山鼎设计,以及为何能这么快?

山鼎设计主营建筑工程设计,2016-2018年营收为1.57亿元、1.49亿元、2.15亿元,对应净利润为2015.51万元、2061.31万元、2656.5万元。随着房地产的低迷,业绩不佳的山鼎早有卖身之心。

2017年11月,山鼎设计拟作价11亿元,购买深圳市萨拉摩尔电子商务有限公司100%股权。到了2018年6月,山鼎设计宣告终止此项重组;今年3月份,山鼎设计再次发布重大资产重组预案,欲作价21.47亿元收购赛普健身,最终这一重大资产重组也以失败告终。

对华图教育来说,山鼎设计的市值很低、一直想卖壳,所以壳价也就不会很贵;是个好生意,更能助力其上市。其次,6月20日,证监会就修订《上市公司重大资产重组管理办法》向社会公开征求意见。此次修订的主要内容有四点:一是拟取消重组上市认定标准中的“净利润”指标;二是拟将借壳认定标准中“累计首次原则”的计算期间缩短至36个月;三是拟支持符合国家战略的高新技术产业和战略性新兴产业相关资产在创业板重组上市;四是拟恢复重组上市配套融资。以上四条,为创业板借壳上市带来很好的机遇。

不过,最后究竟能否通过监管层审核,还有待观察。因为此前的修正药业拟借壳吉药控股仅半个月就被迫终止。此外,华图教育也不是高新技术产业和战略性新兴产业。

关键词: 达晨创投

相关阅读

-

中超第19轮的补赛开打 梅州客家在大连...

昨天下午,中超第19轮的补赛全面开打。北上大连的梅州客家在大连市... -

广东男篮23分击败上海大鲨鱼 布鲁克斯...

昨晚,CBA常规赛再战一轮,广东男篮以23分的优势击败上海大鲨鱼队,... -

全红婵首次参加跳水世界杯 207C动作得...

昨晚,在德国柏林举行的跳水世界杯产生了首枚金牌。在女子双人十米... -

李玮锋出任广州城主帅 广州城才逐渐走...

在结束第21轮0∶0逼平沧州雄狮的比赛之后,广州城只是稍作休整,在1... -

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相... -

绍兴市成立科学家研究中心 打造弘扬科...

日前,绍兴市科学家精神研究中心揭牌成立仪式在绍兴文理学院举行。... -

浙江省科协科普部组织浙江农林大学5位博...

日前,浙江省科协科普部组织浙江农林大学5位博士科技志愿者,响应智... -

鹿城区科协持续举办项目路演活动 吸引...

近日,为加速推动科技成果转化,促进产业高质量发展,服务国家创新... -

孙宇晨2022釜山区块链周演讲:区块链是...

据韩国媒体全球经济新闻10月27日报道,波场TRON创始人孙宇晨线上出... -

世界即时看!挺进深地挖掘油气潜能(新知)

【现象】今年6月,西南油气田双鱼001—H6井钻井深度达9010米,创造... -

三季度就业形势总体稳定

核心阅读 人社部日前发布的三季度就业数据显示:就业形势总体稳... -

为村民铺就“幸福路”(新视点)

金秋时节,来到河北省邯郸市峰峰矿区彭城镇蔺家庄村,桃园里的桃子...