减税红利转化为高质量发展动力,显著提高企业盈利能力

降低税率虽减轻了总体税负,但不同产业和处于产业链不同环节的企业,在定价权上地位不同,适用税率可能存在差异,因而增值税减税受益不同,部分处于弱势地位企业减税获得感与减税预期差异就更大——

今年4月1日起,制造业等行业16%增值税率降至13%、交通运输和建筑等行业10%增值税率降至9%,以及扩大抵扣、加计抵减、留抵退税3项配套措施,是今年减税降费的“主菜”。

上海财经大学公共政策与治理研究院近期发布《中国增值税减税政策效应季度分析报告》(以下简称《报告》),首次通过专业模型测算分析了此轮增值税减税政策效应。面对这一减税大餐,专家如何评价?企业有何收获?个人怎样看待?

显著提高企业盈利能力

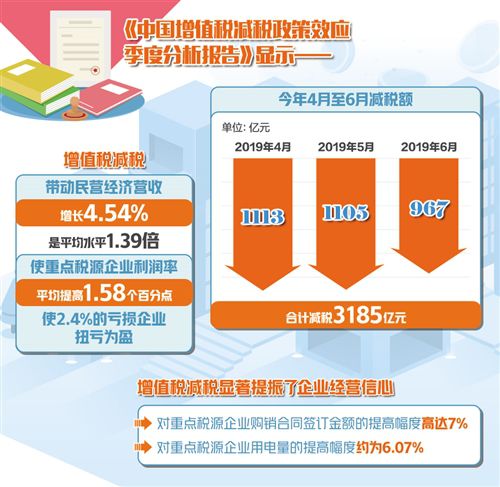

《报告》课题组组长、上海财经大学公共政策与治理研究院院长胡怡建算了一笔账:今年二季度,全国增值税应纳税额11233.57亿元,当期GDP为237500亿元,按GDP计算增值税税负率4.73%。与未实施增值税改革的一季度7.41%相比,增值税税负率下降了2.68个百分点。

《报告》显示,增值税减税提高了重点税源企业(10万户年纳税额500万元以上的企业)的营收水平,幅度约为3.27%,且对民营经济的带动作用要大于平均水平,带动民营经济营收增长4.54%,是平均水平1.39倍。增值税减税还提高了企业盈利能力,使得重点税源企业利润率平均提高1.58个百分点,并使得2.4%的亏损企业扭亏为盈。

数字显得抽象,来听听企业的直观感受。张云乐是河北省南和县一家宠物食品网店店主,他说:“我们店今年前两个季度享受到了1.1万元的税费减免,相当于一年能多出2万多元的利润。”

大企业感受就更明显了。重庆渝丰电线电缆有限公司是一家大型高科技企业。该公司总经理曾令果说:“增值税税率降至13%后,预计企业全年可少缴增值税及附加税费超过450万元。这些真金白银的税收优惠,有效降低了公司的经营成本和资金压力。”

胡怡建介绍说,今年二季度,20个大类行业均实现减税,但不同行业减税幅度差异较大,平均减税率22.48%。适用16%税率的制造业和批发零售业,由于降低税率3个百分点从而成为最大受益行业。

《报告》课题组副组长、上海财经大学公共政策与治理研究院田志伟博士告诉记者:“增值税改革对经济的影响是一个逐步实现的过程,可能需要3年左右时间才能完全释放。”

《报告》预测,在宏观经济方面,增值税改革对我国主要宏观经济变量均具有明显提振效果,可累计带动GDP增长0.362%,若以2018年数据推算,相当于带动我国GDP增加3014亿元,其中,对2019年GDP增长带动作用约为0.181%。累计带动就业增长0.028%,相当于增加21.74万个就业岗位。与此同时,减税还会通过带动利润、就业增加等方式影响居民收入水平与消费水平,2019年增值税改革会使得我国居民消费增长1.413%。

消费者可享减税收益超76%

《报告》显示,在减税受益分享方面,企业享受了本次减税收益23.11%,而消费者则享受了本次减税收益76.89%。“本次增值税减税的收益最终主要为消费者所获得,这对于我国扩大内需具有重要作用。”田志伟说。

田志伟分析,当前居民对增值税减税的感受可能并不强烈,这是因为在改革初期,企业议价能力比消费者强,所以短期内企业获益更多。但在长期来看,企业会面临同类企业竞争,逐渐将减税收益让渡给消费者。消费者不仅仅通过商品价格受益,减税降费对工资的影响是消费者获益的另一个重要途径。

颜世革在安徽省亳州市经营着两家小型药材批发公司,一年用工量达1200人次,其中农村转移劳动力超过80%。今年前7个月,颜世革的公司享受增值税等各项税收优惠近7万元,全年预计能享受税收减免20多万元。减下来的这些税费能抵他一整年的用工费,涨工资、扩招工人自然水到渠成。今年7月入职这家企业的一些工人月薪就比以前翻了一番。

今年记者赴多地采访时发现,不同企业因为议价能力、商业决策等多方面因素的不同,面对增值税减税红利会产生让渡给消费者、与上下游分享、自己独享等多种模式。然而,无论哪一种模式,消费者都会从不同层面获益。

陕西秦始皇兵马俑旅行社财务负责人郑先生说:“今年我们企业税负明显下降,增加的资金让我们有更多空间扩充业务、完善服务以及提高员工待遇。”参加该旅行社一个“跟团游”的张先生就尝到了甜头:住宿标准由原来的两星提高到三星,餐饮由原来的团队餐变为自助餐,还增加了特色餐。

大批企业将减税红利用到了新产品、新技术的研发中,将为消费者带来更高性能、更优体验的产品和服务。美轲(广州)化学股份有限公司今年第一季度亏损,公司高层为是否放缓产品线的生产研发而纠结,但随着4月起增值税减税政策实施,公司第二季度已将亏损额缩小了63%,下半年盈利在握。为此,他们决定继续扩大再生产,预计投入研发费同比增长10%,其中计划投入2100万元用于新产品研发。

增值税减税效应仍待提升

“随着增值税减税政策实施,减税效应逐步显现,但与应有的潜在政策效应之间还有差距。”胡怡建说。

《报告》认为,虽然增值税减税规模空前,但减税要通过市场起作用。降低税率虽减轻了总体税负,不同产业和处于产业链不同环节的企业,在定价权上的地位不同,适用税率可能存在差异,因而增值税减税受益不同,部分处于弱势地位企业减税获得感与减税预期差异就更大。

“增值税作为我国规模最大、占比最高、最为重要的税种,其减税的直接影响和效果,一方面是企业减税,另一方面则是政府减收。由于减税幅度较大,增值税短期减收作用明显,对财政形成较为严峻挑战。”胡怡建认为,可以通过多渠道盘活国有资金资产带动非税收入增加、节约政府开支、调整财政预算等措施,应对增值税减税财政挑战,以短期财政减收来换取长期财政经济可持续增收。

专家认为,深化增值税改革具有政策性强、涉及面广、时间紧、任务重、强度大、难度高等特点,既需要税务部门努力推进,也需要有关部门协力支持,更需要广大纳税人密切配合。

据了解,税务部门已构建起“一竿子到底”的统一指挥体系,制定落实减税降费工作的路线图、时间表、任务书,使深化增值税改革方案平稳落地、高效推进。

《报告》建议,下一步,税务部门需持续加强与其他政府部门和企业协调推进,切实解决深化增值税改革实施过程中出现的新情况新问题,落实落细减税降费政策,让减税降费政策效果充分显现,把减税降费红利转化为经济高质量发展的内生动力。

相关阅读

-

中超第19轮的补赛开打 梅州客家在大连...

昨天下午,中超第19轮的补赛全面开打。北上大连的梅州客家在大连市... -

广东男篮23分击败上海大鲨鱼 布鲁克斯...

昨晚,CBA常规赛再战一轮,广东男篮以23分的优势击败上海大鲨鱼队,... -

全红婵首次参加跳水世界杯 207C动作得...

昨晚,在德国柏林举行的跳水世界杯产生了首枚金牌。在女子双人十米... -

李玮锋出任广州城主帅 广州城才逐渐走...

在结束第21轮0∶0逼平沧州雄狮的比赛之后,广州城只是稍作休整,在1... -

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相... -

绍兴市成立科学家研究中心 打造弘扬科...

日前,绍兴市科学家精神研究中心揭牌成立仪式在绍兴文理学院举行。... -

浙江省科协科普部组织浙江农林大学5位博...

日前,浙江省科协科普部组织浙江农林大学5位博士科技志愿者,响应智... -

鹿城区科协持续举办项目路演活动 吸引...

近日,为加速推动科技成果转化,促进产业高质量发展,服务国家创新... -

孙宇晨2022釜山区块链周演讲:区块链是...

据韩国媒体全球经济新闻10月27日报道,波场TRON创始人孙宇晨线上出... -

世界即时看!挺进深地挖掘油气潜能(新知)

【现象】今年6月,西南油气田双鱼001—H6井钻井深度达9010米,创造... -

三季度就业形势总体稳定

核心阅读 人社部日前发布的三季度就业数据显示:就业形势总体稳... -

为村民铺就“幸福路”(新视点)

金秋时节,来到河北省邯郸市峰峰矿区彭城镇蔺家庄村,桃园里的桃子...