美尚生态披露2019年度业绩快报,控股股东刚补质押又减持

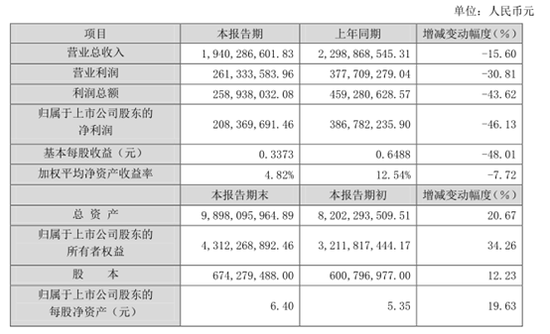

2月26日,美尚生态披露2019年度业绩快报,报告期内公司实现营业总收入19.4亿元,同比下降15.60%;利润总额2.59亿元,同比下降43.62%;归属于上市公司股东的净利润2.08亿元,同比下降46.13%。

2019年美尚生态实现营业总收入19.4亿元,同比下降15.60%,这是继去年同比增速首次为负0.21%后,营收的下滑再次扩大。尤其是对比2016年、2017年营收增速81.77%和118.38%的情况下,近两年的营收增速堪称断崖式下跌。

除此之外,美尚生态还存在费用增速过快、商誉高企减值压力大、资金饥渴、大股东质押和减持等问题。

业绩下降近5成 商誉减值费用增长成主因

美尚生态主营业务为生态修复与重构和园林景观建设。生态修复与重构主要包括湿地生态修复与保护、城市湿地公园、面源污染生态拦截与治理、河道综合治理、矿山修复、边坡治理及土壤修复等。

首先看一下业绩快报的财务数据的变化,2019年美尚生态实现营业总收入19.4亿元,同比下降15.60%,这是继去年同比增速首次为负0.21%后,营收的下滑再次扩大。尤其是对比2016年、2017年营收增速81.77%和118.38%的情况下,近两年的营收增速堪称断崖式下跌。

相比于营收的下滑,利润的下降则显得更为严重。2019年美尚生态实现利润总额2.59亿元,同比下降43.62%;归属于上市公司股东的净利润2.08亿元,同比下降46.13%。

值得注意的是,从毛利率来看,美尚生态并没有下滑,甚至略有上升。2017年、2018年及2019年前三季度的财报显示,美尚生态的毛利率分别为27.27%、34.26%和35.67%,显然拖累美尚生态净利下滑幅度大于营收降幅的不是项目盈利,而是其他因素。

从期间费用来看,2017年、2018年及2019年前三季度的期间费用率分别为7.38%、11.14%和16.05%,持续上升,从费用管控的角度,并不利于美尚生态。从费用构成来看,分为管理费用、研发费用和财务费用,同期管理费用分别为1.18亿元、1.25亿元和9484.94万元,同比增幅分别为78%、6.06%和15.57%;研发费用为1268.32万元、3686.45万元和3360.71万元,同比分别为-25.82%、190.66%和212.59%;财务费用为3966.64万元、9441.11万元和7277.14万元,同比分别为6714.46%、138.01%和13.97%。

结合业绩快报披露的原因来看,2019年,面对国内宏观经济和行业环境的变化,美尚生态对整体的经营战略进行了调整,将业务区域聚焦长江经济带、京沪沿线及长三角城市群、成渝城市群等国家重要战略区域,对项目承接进行严格的系统化测评从而提高了公司订单质量,为未来公司有质量的发展奠定了坚实的基础,这也在逐渐上升的毛利率中得以体现。

同时,美尚生态对收购的重庆金点园林有限公司(“金点园林”)的业务结构和管理架构进行梳理和调整,严格控制地产园林景观项目规模,受此影响公司对金点园林产生的商誉计提减值准备5000万元,公司业绩较去年同期有所下降。值得注意的是,2018年年报中美尚生态已经对金点园林计提6074.48万元商誉减值。而按披露数据计算,截至2019年末商誉的账面值仍然高达6.82亿元,其中金点园林相关商誉就高达6.22亿元,是最主要构成。如金点园林相关资产经营继续不佳,未来的减值压力依然巨大。

鉴于上述影响,报告期内公司实现归属于上市公司股东的净利润2.08亿元,比去年同期下降46.13%。若剔除掉商誉减值及业绩补偿对相关年度的影响后,报告期内公司实现归属于上市公司股东的净利润较去年同期下降30.14%。

资金饥渴 控股股东刚补质押又减持

作为生态景观建设行业的一员,美尚生态近几年的业绩变化也是行业发展态势的一个缩影。

2015-17年PPP迎来爆发性增长,园林及生态景观行业通过再融资及质押等获得资金,积极参与PPP项目,订单和业绩高增,其代价是负债率迅速提升、质押率高企及现金流质量下降。2018年初,PPP热的退潮使地方及金融机构暂停对PPP项目的资金支持,同时资管新规限制了流向基建的表外资金,行业的外部输血和资金回流均受限制;资金紧张下业务收缩、利息费用高企导致收入利润下滑,同时市场担忧行业的高质押及资金链断裂风险,业绩估值遭双杀。

2015-2018年及2019年前三季度的财务数据显示,美尚生态的资产负债率分别为40.96%、46.19%、58.11%、60.37%和54.6%,除2019年前三季度由于定增增资扩股导致资产负债率下降外,之前年度美尚生态的负债率持续上升。

除了负债率之外,美尚生态的现金流同样压力不小。

2015-2018年及2019年前三季度,美尚生态的经营活动产生的现金流量净额分别为-1.43亿元、-1.84亿元、-1.96亿元、1.64亿元和-2.21亿元,累计净流出5.80亿元;经营活动如不能换回真金白银,那利润表中的盈利只能是纸面财富。

除此之外,投资活动同样需要巨额资金投入,2015-2018年及2019年前三季度的投资活动产生的现金流量净额分别为0.16亿元、-7.20亿元、-1.21亿元、-2.32亿元和-2.39亿元,累计流出12.96亿元。

一边是需要不断投入资金,另一边经营活动还不能回血,支撑美尚生态发展的资金来源只能是不断融资,同期美尚生态筹资活动产生的现金流量净额累计为30.77亿元。

除了通过金融借款筹措资金外,美尚生态还积极引入国资战投。

中盈基金与王迎燕女士、潘乃云先生于2019年7月28日签署了《股份转让协议》,由王迎燕女士、潘乃云先生向中盈基金分别转让其持有的美尚生态股份6261.997万股、264.08万股,合计6526.08万股(占公司股份总数的9.6784%)。中盈基金全称湖南湘江中盈产业转型升级投资基金企业(有限合伙),系湖南湘江新区发展集团有限公司(以下简称“湘江集团”)旗下资本运作及对外投资平台湖南湘江中盈投资管理有限公司实际控制的有限合伙企业。湘江集团实际控制人为长沙市人民政府国资委。中盈基金战略入股美尚生态并成为重要战略股东,双方在产业协同、市场和资源共享、金融支持及业务支持等方面有望建立全面、深入、可持续的战略合作伙伴关系,有望进一步强化和巩固公司在生态修复、生态文旅和生态产品三大业务领域的竞争优势和行业地位。

值得一提的是,美尚生态公布,公司于近日接到公司控股股东王迎燕的通知,获悉王迎燕在中信证券、广发证券、中国中金财富证券有限公司(原名“中国中投证券有限责任公司”,“中财证券”)办理了部分股份补充质押的手续,补充质押1470.07万股,占其所持股份比例6.38%,占公司总股本比例2.18%。

截至公告披露日,控股股东王迎燕及其一致行动人徐晶累计质押了1783.43万股,占其所持股份比例的70.9%,占公司总股本的26.45%。

2月27日,美尚生态发布减持股份预披露公告,实际控制人王迎燕因用于偿还股权质押借款以及个人资金需求。拟于2020年3月3日至2020年6月18日期间,减持不超过2022.84万股公司股份,减持数量上限占公司总股本比例不超过3.00%。

其中,通过大宗交易方式减持的,自本减持计划公告之日起3个交易日之后的3个月内,减持股数不超过公司总股份的2%;通过集中竞价方式减持的,自本减持计划公告日起15个交易日之后的3个月内,减持股数不超过公司总股份的1%。

另副总经理陆兵先生计划减持期间内以大宗交易或集中竞价的方式拟减持不超过215.27万股,占公司总股本0.32%。其中,通过大宗交易方式减持的,在本公告之日起3个交易日后的6个月内实施;通过集中竞价方式减持的,在本公告之日起15个交易日后的6个月内实施。

相关阅读

-

中超第19轮的补赛开打 梅州客家在大连...

昨天下午,中超第19轮的补赛全面开打。北上大连的梅州客家在大连市... -

广东男篮23分击败上海大鲨鱼 布鲁克斯...

昨晚,CBA常规赛再战一轮,广东男篮以23分的优势击败上海大鲨鱼队,... -

全红婵首次参加跳水世界杯 207C动作得...

昨晚,在德国柏林举行的跳水世界杯产生了首枚金牌。在女子双人十米... -

李玮锋出任广州城主帅 广州城才逐渐走...

在结束第21轮0∶0逼平沧州雄狮的比赛之后,广州城只是稍作休整,在1... -

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相... -

绍兴市成立科学家研究中心 打造弘扬科...

日前,绍兴市科学家精神研究中心揭牌成立仪式在绍兴文理学院举行。... -

浙江省科协科普部组织浙江农林大学5位博...

日前,浙江省科协科普部组织浙江农林大学5位博士科技志愿者,响应智... -

鹿城区科协持续举办项目路演活动 吸引...

近日,为加速推动科技成果转化,促进产业高质量发展,服务国家创新... -

孙宇晨2022釜山区块链周演讲:区块链是...

据韩国媒体全球经济新闻10月27日报道,波场TRON创始人孙宇晨线上出... -

世界即时看!挺进深地挖掘油气潜能(新知)

【现象】今年6月,西南油气田双鱼001—H6井钻井深度达9010米,创造... -

三季度就业形势总体稳定

核心阅读 人社部日前发布的三季度就业数据显示:就业形势总体稳... -

为村民铺就“幸福路”(新视点)

金秋时节,来到河北省邯郸市峰峰矿区彭城镇蔺家庄村,桃园里的桃子...