捷克人在中国 高收入放贷1500亿收入305亿

一家平均年化借款利率达31.3%的荷兰“放贷”公司,于7月15日下午在港交所递交了招股书。中国是其开展业务的主阵地,截至2019年一季度,来自中国用户的贷款贡献比例超过六成。

这家公司名为捷信集团,注册地在荷兰,由捷克人皮特·凯尔纳于1997年在捷克创立,主要在包括中国、东南亚以及中东欧在内的9个国家提供销售点贷款(在线下销售门店提供贷款服务)、现金贷以及循环贷款等产品。它于2007年进入中国,2010年成立捷信消费金融有限公司,是中国首批获得消费金融牌照的四家消费金融公司之一,也是到目前为止唯一的外商独资持牌机构。

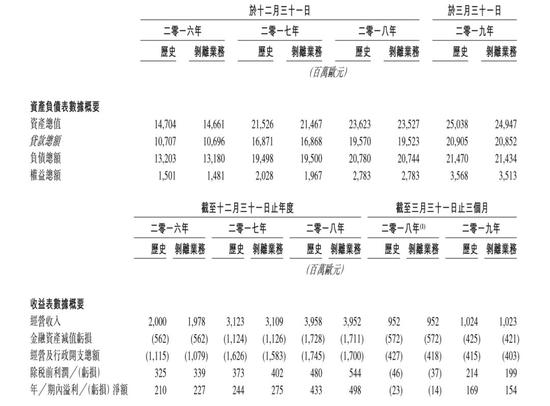

9年间,捷信在中国积累了5030万名客户,国内的市场占有率达到28%。2018年,捷信业务收入达39.52亿欧元,净利润为4.98亿欧元。在中国的总贷款为124.47亿欧元,折合人民币960.68亿元;经营收入达25.4亿欧元,折合人民币196亿元。

高收入、高利润的背后,是高达上万起投诉的“黑历史”。

尽管捷信消费金融有限公司是一家持牌机构,但捷信的贷款利息居高不下,通过收取利息、手续费、佣金等,其贷款利率一度超过36%。聚投诉平台显示,截至目前其投诉量累计高达10328起,被投诉的主要问题是高利息、暴力催收等,甚至有人将其称为“典型高利贷”。在其招股书中,也明确称“过往,我们曾对贷款产品收取超过36%限制的利率”。

另一个值得关注的现象是,近年来捷信的不良贷款率也逐年上升。招股书显示,2016年、2017年和2018年其不良贷款率依次为6.1% 、6.9%、8.4%,而同样持牌的银行等金融机构的不良贷款率一般不超过2%。

未来,伴随着越来越强的法律监管,怎样解决高利率带来的高坏账,是捷信需要面对的问题。

高收入

放贷1500亿收入305亿

捷信招股书显示,其消费金融产品主要包括:销售点贷款、现金贷款及循环贷款。现金贷款是捷信最大的业务,2016年底该业务占贷款总额的比例为50.9%,截至2019年3月31日,上升至70.5%;其次是销售点贷款,截至2019年3月31日占总额的比例为24.1%。

在经营业绩方面,2018年捷信客户贷款总额为196.7亿欧元,折合人民币1509亿元。其中,现金贷款和售点贷款各占比69%和25.5%。其经营收入高达39.52亿欧元,折合人民币约为305亿元,比上年增长27%;净利润为4.98亿欧元,比上年增长81%。2019年一季度,其经营收入为10.23亿欧元,净利润为1.54亿欧元。

捷信提到,经营收入及利润增长主要由于公司经营所处各国家的未偿还贷款余额(尤其是现金贷款)增加;而经营业绩影响最大的项目是净利息收入。招股书中的数据也印证了这一点,捷信净利息收入在2019年一季度、2018年、2017年、2016年占年度经营收入比例分别是88.0%、81.4%、77.4%及76.6%。

从2016年至今,中国是捷信开展业务的主阵地。与其他地域相比,贷款贡献比例一直处于首位(超过50%)且连年走高,截至2019年一季度该占比已上升至63.9%。

2007年,捷信消费金融有限公司成立,2010年成为中国首批获得消费金融牌照的四家消费金融公司之一。

2009年8月13日,原银监会正式发布了启动消费金融公司试点审批工作,捷信当初与中银消费金融等借此时机获得首批颁发的消费金融试点牌照。彼时,捷信中国公司所在地天津滨海新区的管委会主任何树山曾表示,捷信消费金融公司的建立,标志着滨海新区金融改革试点取得又一重大成果,使天津成为继北京、上海和成都之后的第四座消费金融公司试点城市。

截至目前,国内已有27家机构拿到消费金融牌照,其中24家已经开始营业,捷信是到目前为止唯一的外商独资持牌机构。在这些已开业的持牌消费金融公司中,20家有银行背景,其中城商行背景的有15家,国有大行控股的2家,股份制商业银行背景的2家,台资银行背景的1家。

网贷之家研究院院长张叶霞称,尽管捷信属于外资机构,但根据现有规定,外资不是消费金融牌照颁发的门槛,而且目前也没有明确不对外资机构颁发消费金融牌照,实际上,后来成立的消费金融公司也有一些有外资股东。

捷信在中国以线下渠道模式而闻名,在华有超过23.9万个销售点,覆盖逾300个城市,雇员人数约5.8万人。截至2019年3月末,捷信在中国有5030万名客户,未偿还贷款134亿欧元。主要集中于销售点贷款及现金贷款(包括消费贷款),并开始推出循环贷款。

捷信消费金融有限公司的介绍

图 /捷信官网

目前其在中国的市场占有率为28%,在24家中国持牌消费金融公司中销售点贷款未归还余额排名第一。这也意味着其在新增贷款业务方面颇具优势。

招股书显示,2018年其在中国的总贷款为124.47亿欧元,折合人民币960.68亿;经营收入达25.4亿欧元,折合人民币196亿元;收入净额为1.79亿欧元,折合人民币13.82亿元。

此前监管对现金贷业务整顿,对捷信在中国区的业务也产生了影响。捷信表示,在中国的总贷款及经营收入于2016-2018年增长,收入净额于2017年下跌,2018年上半年产生亏损,是因实施多项法律及法规后市场发展所带来的影响以及为应对市场扰动所采取的审慎措施所致。

高利率

年化利率超30%,仅手续费年入64亿

捷信的资金来源主要包括银行及金融机构贷款、客户存款、债券及资产支持证券,以及联合贷款安排、资产出售及经纪等轻资本融资模式。从2016年12月31日至2019年3月31日,捷信有借款或承诺信用额度的银行及其他金融机构的数量由35家增加到140多家。

业内人士分析认为,这样的资金来源成本较高。

较高的资金成本,必然抬升其贷款利息。根据招股书信息,过往,其曾对贷款产品收取超过36%限制的利率。但在中国监管文件之后,其下调有关利息低于36%。自2018年5月30日起,捷信已将其所有产品类型的年化实际利率(包括可选服务费)调整至符合36%上限范围。截至2018年12月31日,其平均年化实际利率下降至31.3%。

这意味着,尽管捷信作为一家持牌正规消费金融机构,但其贷款利率仍然高于现行法律保护的范畴。按照规定,年利率小于24%的借贷属于国家司法保护范畴。年利率超过36%的借贷利息,超出部分无效。

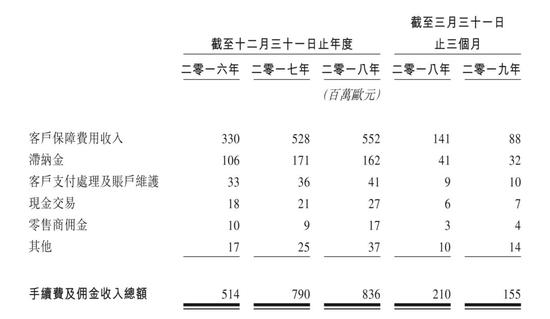

实际上,除了利息之外,其收入构成中还包括手续费及佣金收入。招股书中称,手续费及佣金收入主要产生自客户随发放贷款一同购买的客户保障计划及其他服务等附加产品所专区的佣金,以及较小程度上产生自预期贷款的滞纳金。

张叶霞称,这是行业比较常见的收费方式,目前行业绝大部分的贷款类公司收入来源基本可分为利息收入、服务费以及逾期罚金等。在这种收费情况下,名义借款利率确实不能真实反映实际综合借款利率,需要借款人自行计算。

在2018年其39.52亿欧元的经营收入中,手续费及佣金收入就达到8.36亿欧元,折合人民币64.5亿元。在这其中,客户保障费用收入占大头,超过5.5亿欧元。

而根据捷信用户的说法,这些客户保障费用在放款时以“砍头息”的方式被扣除,这也是其被用户诟病的地方之一。

高投诉

投诉上万起,中国贷款不良率达9.7%

2017年,捷信集团董事长兼首席执行官依西·施梅兹在接受采访时称,捷信集团70%的客户都是从未向银行贷款的首次借款人,捷信中国客户的平均单笔贷款额度为2500元左右,线上申请的平均额度为1500元左右。而对于之前合作过、信用记录良好的客户,通过交叉销售,平均额度可达到1.2-1.4万元。

伴随着业务的扩张,捷信面临的投诉也不少。

聚投诉平台显示,截至目前捷信消费金融有限公司的投诉量累计高达10328起,问题集中在高利息、暴力催收等,甚至有人称其为“变相高利贷”。

聚投诉平台的截图

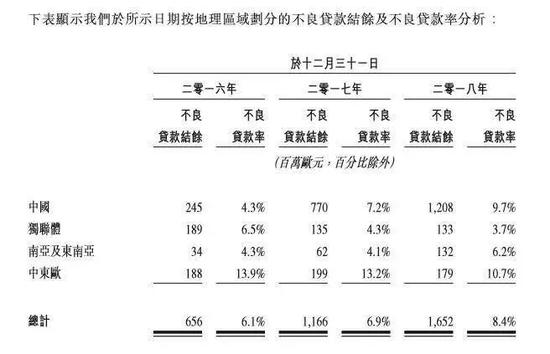

高利率必然伴随着高坏账,捷信也不例外。根据捷信的招股书,其在中国境内的不良贷款率从2016年的4.3%上升至2018年时达到9.7%。

张叶霞表示,根据此前捷信消费金融公司披露的2018年年报来看,其2018年末不良贷款率为3.98%,与其招股书披露的不良贷款率有差异,可能是因为统计口径的问题。

“持牌系消费金融公司中公布2018年末不良贷款率的公司较少,仅有中银消费金融公司和捷信消费金融公司两家公布相关数据,与中银消费金融公司(3.15%)相比,捷信消费金融的不良贷款率处于略高的水平。”她称。

实际上,这一不良率远高于同期商业银行的水平。就在今年7月初,中国银保监会副主席周亮在发布会上称,当前银行业不良贷款率稳定在2%左右。两相比较,凸显捷信的“用高利率覆盖高风险”的策略。

招股书中也对该坏账的变化做出解释。捷信表示,这些坏账增加主要由于2017年第二季度及第三季度产生的现金贷款账龄的增长,该等贷款受市场发展导致贷款批次风险增加所影响。此外,还有2018年组合增长速度下跌。

张叶霞认为,相较于其他的消费金融公司,尽管捷信一直在布局线上业务,但其线下业务相对较强,尤其是线下现金贷业务,其拥有诸多装修、3C等领域的场景。这部分不良率相对较高,捷信所准备的风险计提(即不良贷款覆盖率)也相对较多。

捷信不良贷款率上升也不仅仅是在中国市场。招股书显示,其2016年至2018年总体不良贷款比率分別为6.1%、6.9%、 8.4%,2019年一季度不良贷款率为7.8%。

尽管如此,国内消费金融市场的蛋糕已是有目共睹。根据测算,中国消费金融贷款的未偿还结余总额预期由2018年12月31日的12550亿欧元增加至2023年12月31日的29550亿欧元,复合年增长率为19%;预期消费金融贷款渗透率于同期由11%增至17%。

但在日趋严格的国内金融市场上,捷信的“用高利率覆盖高风险”还能支撑多久?这是其要面临的一大问题。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

关键词: 捷克人

相关阅读

-

A股牛市有哪些特征?2022年部分风电龙头...

A股牛市的六大特征如下:1、市场上的资金大量流入,一些权重股出现... -

什么是上市和退市?部分增强现实上市龙...

退市选择是企业自主行为,上市和退市都属于资本市场常态,近期5家央... -

上海国债怎么买?储能上市部分龙头企业...

登录股票交易软件,点击国债逆回购选项;再点击沪市上的国债逆回购进... -

股票回购多久会涨?柔性电子上市公司龙...

不确定,股票回购之后股价可能会出现下跌的走势,比如,主力出货,... -

a股异常交易停牌规则是什么?2022年有机...

沪市新股上市首日涨跌幅达到规定的限制,停牌30分钟,深市新股上市... -

股市一年赚20点是什么水平?铁路基建上...

股市一年赚20%很正常,行情好的时候可能体现不了水平,不过行情不好... -

中超第19轮的补赛开打 梅州客家在大连...

昨天下午,中超第19轮的补赛全面开打。北上大连的梅州客家在大连市... -

广东男篮23分击败上海大鲨鱼 布鲁克斯...

昨晚,CBA常规赛再战一轮,广东男篮以23分的优势击败上海大鲨鱼队,... -

全红婵首次参加跳水世界杯 207C动作得...

昨晚,在德国柏林举行的跳水世界杯产生了首枚金牌。在女子双人十米... -

李玮锋出任广州城主帅 广州城才逐渐走...

在结束第21轮0∶0逼平沧州雄狮的比赛之后,广州城只是稍作休整,在1... -

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相... -

绍兴市成立科学家研究中心 打造弘扬科...

日前,绍兴市科学家精神研究中心揭牌成立仪式在绍兴文理学院举行。...