中美利差与人民币汇率 真那么相关?

1、按照传统经典的利率平价理论,利差可以决定汇率的变化。如果中美利差过小,那么人民币对美元面临贬值压力,进而会引发资本外流,导致中国外汇储备消耗。这可能是一个较为流行的说法。

2、2015年811汇改后,人民币汇率走入双向浮动。中美利差对于人民币对美元汇率的解释非常弱;

3、相比于利差解释人民币汇率,美元指数变化与人民币对美元的汇率更加相关,而且美元指数中并不含有人民币成份。即便考察欧元对美元的汇率,利率平价的解释性也是很弱的。

4、利率是单一经济体自身经济基本面变化的镜像,那么汇率这个金融价格就是两个经济体相对经济基本面变化速度的镜像。

5、利用利率平价解释汇率在效果上不如直接从经济基本面出发来进行解释。如上所述,汇率是两个经济体基本面相对变化的镜像。中国经济相对于美国更好,则人民币对美元升值,反之则贬值;欧洲经济相对于美国更好,则欧元对美元升值,美元指数下跌;反之则欧元兑美元贬值,美元指数上涨。

6、“三元悖论”的本质就是“两难选择”。任何一个经济体,都需要在货币政策独立性和固定汇率制之间进行两难选择。对于小经济体而言,比如新加坡、香港,都基本放弃了货币政策独立性,而一个大国经济体是不可能牺牲货币政策独立性的,允许汇率市场化的双向波动,保持货币政策的独立性,是一个基本的选择,因此不应该过多的考虑两国利差对于汇率的影响。

7、淡化利差吧,基本面差异才是汇率决定的根本!每个经济体的运行趋势并不完全合拍,因此也会存在货币政策的分歧,日美、欧美货币政策早已经出现了分歧,中国货币政策根本没有必要非与美国货币政策同拍,如果在经济增长出现差异时期,为了保持利差非要追求货币政策的同拍,那么毫无疑问,你的汇率会体现出与利率平价理论截然不同的走势。

中美利差与人民币汇率,真那么相关?

中美利差是一个债券市场投资机构经常讨论的话题,也是大家关注的焦点。

谈论中美利差,其主要的目的在于人民币汇率。按照传统经典的利率平价理论,利差可以决定汇率的变化。如果中美利差过小,那么人民币对美元面临贬值压力,进而会引发资本外流,导致中国外汇储备消耗。这可能是一个较为流行的说法。

上述说法的潜台词就是中美利差在决定人民币对美元的汇率。事实如此吗?我们来考察一下,任何考察都要设定一个时期,考虑到2015年“811”汇改拉开了人民币汇率双向浮动的改革序幕,我们将下文的考察期间设定为“811”之后,当然按照同样的思路,读者也可以自行设置考察时期。

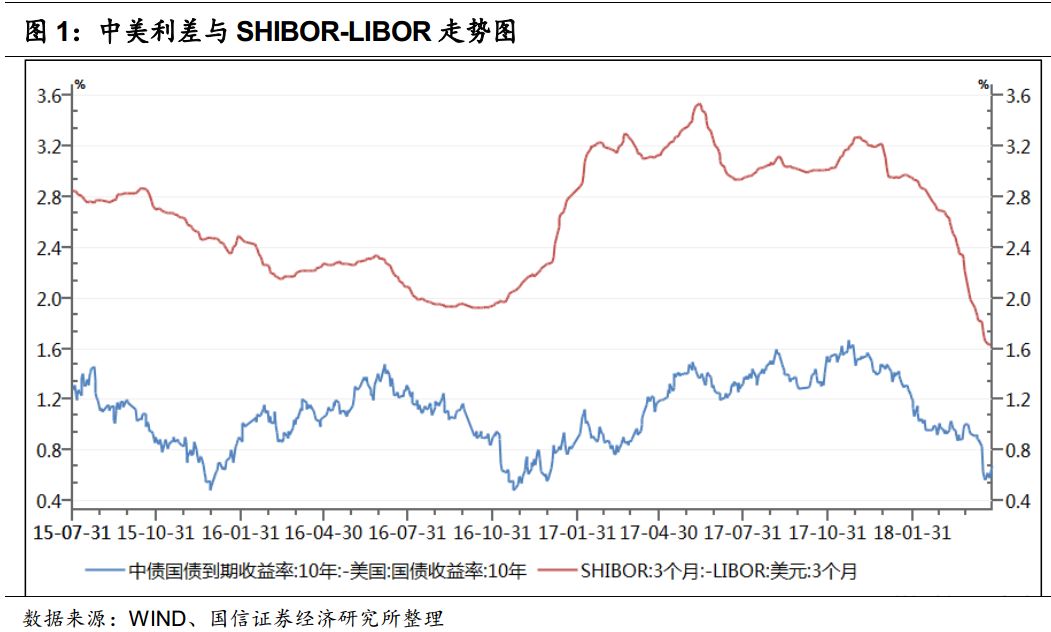

从理论上看,利率平价中的利率是指短期利率,最合适的衡量应该是中国3个月SHIBOR利率减去美国3个月LIBOR利率,但是考虑到大家更习惯用10年中国国债利率减去10年美国国债利率衡量,而且前者和后者的走势虽有差异,但是趋势方向也基本一致,所以不妨根据市场习惯采用中债利率减去美债利率作为利差衡量指标。

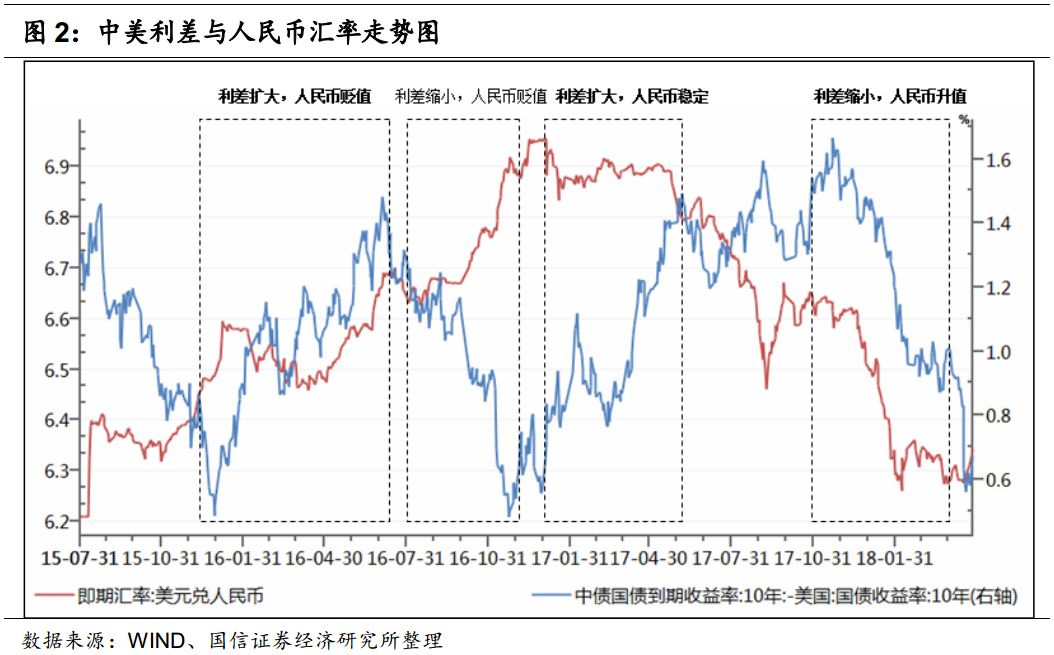

首先从实证角度来看,中美利差真的和人民币对美元汇率具有理论意义上的相关性吗?是否真的是中美利差扩大,人民币对美元有升值压力,而中美利差缩小,人民币对美元有贬值压力呢?如下图:

结果是不是很意外?粗略的视觉对比就能看出,近三年以来的中美利差和人民币对美元汇率的关系基本与利率平价无关。

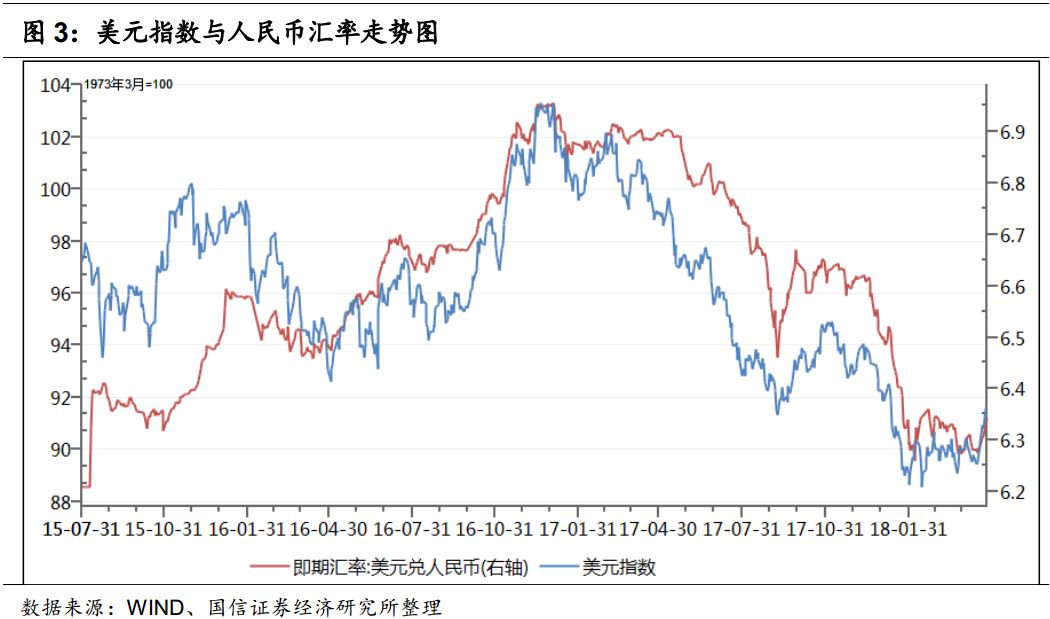

如果说利差的走向没有揭示出人民币对美元汇率的走向,那么什么和人民币对美元汇率更直接相关呢?是美元指数。我们来看一下美元指数与人民币对美元汇率的关系图,如下:

很相关吧?美元指数走强,人民币贬值;美元指数走弱,人民币升值,几乎亦步亦趋。有读者会说,美元汇率和人民币汇率本身就相关,这不是用硬币的正面来解释硬币的反面吗?需要注意的是,这里采用的是美元指数,美元指数是由美元对6种货币对构成,含有欧元、日元、英镑、加拿大元、瑞典克朗和瑞士法郎,其中欧元的权重具有主导地位,并不含有人民币。即美元指数的运行是脱离人民币因素而独立运行的,美元指数与人民币对美元汇率走势相关,并不存在自相关的错误。

从上述可以看出,用中美利差来解释人民币对美元汇率,远不及用美元指数变化来解释人民币对美元汇率。

如果你认为中美利差决定了人民币汇率,而现实中又出现了美元指数与人民币汇率强相关,这无疑推导出的结论是:中美利差引导美元指数的变化。但是现实中美元指数构成中并不含有人民币成份。这个结论从逻辑上无法让人接受。

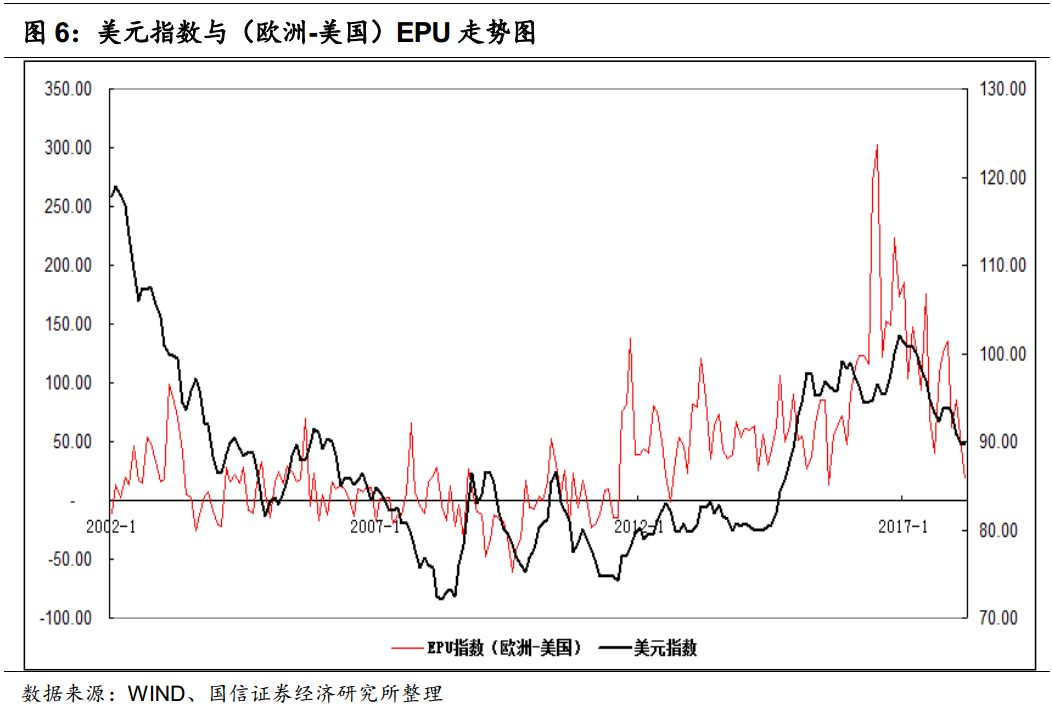

由于美元指数构成中最大的权重构成是欧元,从利率平价理论上说,欧元区与美国的利差可以影响美元指数方向,这似乎在逻辑上是对的,但是现实呢?依然大跌眼镜,如下图:

从上图读者依然无法得出欧美利差与美元指数的稳定关系,尽管两者之间似乎具有逻辑上的对应性。

无论从中美利差角度还是欧美利差角度,我们都没有看到其与汇率的稳定相关性,这并不是说利率平价是错误的,只是说利差并不是决定汇率的唯一因素,更不是关键性因素。

利差的本质是利率变化,是各类因素变化的一个表象(当然经济基本面因素是一个重要影响因素,但并不是唯一影响因素),汇率变化也是一个表象。用一个表象去解释另一个表象,本身是存在问题的,类似于用股市来解释债市。

相比于用一个金融价格去解释另一个金融价格,我们本身更倾向于用各自内涵的基本面因素来进行关联。

如果说利率是单一经济体自身经济基本面变化的镜像,那么汇率这个金融价格就是两个经济体相对经济基本面变化速度的镜像。

利用利率平价解释汇率在效果上不如直接从经济基本面出发来进行解释。如上所述,汇率是两个经济体基本面相对变化的镜像。中国经济相对于美国更好,则人民币对美元升值,反之则贬值;欧洲经济相对于美国更好,则欧元对美元升值,美元指数下跌;反之则欧元兑美元贬值,美元指数上涨。

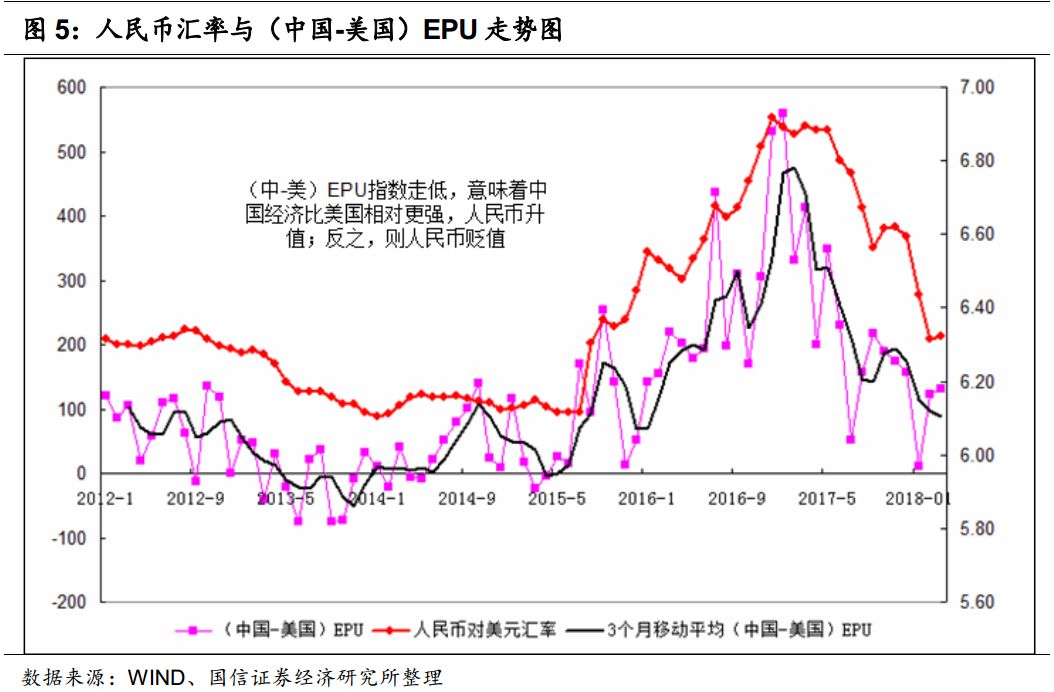

相对经济基本面的差异,我们可以采用一个指数差来衡量,即采用不同经济体之间的不确定性指数(EPU)差异,EPU指数虽然表征各经济体的经济政策,但是大致可以衡量各个经济体的基本面变化。

同样,欧元区EPU指数和美国EPU指数的差异也更与美元指数的相关性要强,如下图:

相关阅读

-

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

光彩金勇身体力行助力菏泽牡丹产业,深...

日前,中国光彩集团董事会主席金勇一行远赴菏泽考察牡丹产业化发展... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相... -

绍兴市成立科学家研究中心 打造弘扬科...

日前,绍兴市科学家精神研究中心揭牌成立仪式在绍兴文理学院举行。... -

浙江省科协科普部组织浙江农林大学5位博...

日前,浙江省科协科普部组织浙江农林大学5位博士科技志愿者,响应智... -

鹿城区科协持续举办项目路演活动 吸引...

近日,为加速推动科技成果转化,促进产业高质量发展,服务国家创新... -

孙宇晨2022釜山区块链周演讲:区块链是...

据韩国媒体全球经济新闻10月27日报道,波场TRON创始人孙宇晨线上出... -

世界即时看!挺进深地挖掘油气潜能(新知)

【现象】今年6月,西南油气田双鱼001—H6井钻井深度达9010米,创造... -

三季度就业形势总体稳定

核心阅读 人社部日前发布的三季度就业数据显示:就业形势总体稳... -

为村民铺就“幸福路”(新视点)

金秋时节,来到河北省邯郸市峰峰矿区彭城镇蔺家庄村,桃园里的桃子... -

天天热点评!智通A股北上资金统计|10月27日

智通A股北上资金统计|10月27日 -

智通A股龙虎榜统计|10月27日

智通A股龙虎榜统计|10月27日 -

天天资讯:EV晨报 | 集度ROBO-01探月...

集度ROBO-01探月限定版售价39 98万元;小鹏G9开启交付;智己L7交付...