锦欣生殖招股书:中国不孕症夫妇4700万对?

近日,辅助生殖服务提供商锦欣生殖向港交所提交了上市申请。

辅助生殖是个专业概念对很多人来说比较抽象。一个更广为人知的名词——“试管婴儿”,其实就属于辅助生殖的范畴。

锦欣生殖的聆讯资料中援引弗若斯特沙利文的研究称,全球不孕症患病率从1997年的11.0%上升到了2017年的15.0%,其中中国2017年也达到了15.5%。这就意味着,中国2017年约有47.7百万对不孕症夫妇。

乍一看,这一数字可能超出了大部分人的认知。但翻查聆讯资料集可以发现,不孕症患病率的定义为不孕夫妇数目除以生殖年纪夫妇数目(就女性而言指15至49岁)。由于高龄产妇一般会有相对较高的不孕症患病率,所以拉高了整体的数据。

但从另一方面来看,由于高龄产妇的怀孕期望也会相对较低,所以47.7百万这一数据或许在某种程度上夸大了市场真正的发展空间。

不管如何,从数据上看辅助生育还是一个相当有“群众基础”的行业。反映在财报上,公司截至2018年三季度实现营收约6.7亿,期内经调整纯利约2.03亿。

不过,公司也面临着现金流状况相对不佳以及医疗纠纷增加的风险。

通过聆讯资料集,我们来看一看公司所处行业的发展前景如何,未来又面临着怎么的机遇与挑战。

民营辅助生殖龙头

锦欣生殖主要提供辅助生殖服务,包括人工受精(AI)以及IVF(体外受精),其中又以IVF(体外受精)服务为主。

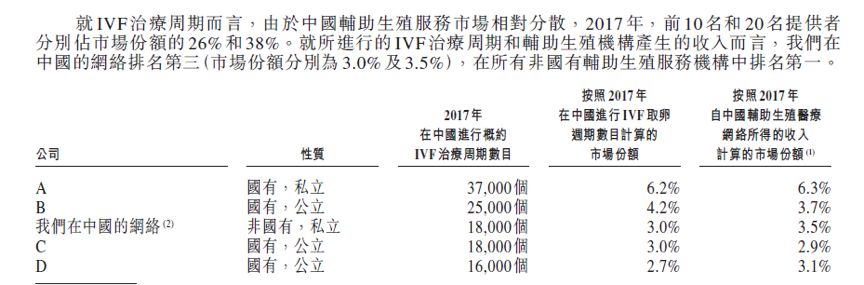

根据弗若斯特沙利文的报告,公司在2017年中国辅助生殖服务市场中排名第三,在中国非国有辅助生殖服务供应商中排名第一,当年共进行了18,018个IVF(体外受精)治疗周期。

在中国,公司拥有及经营成都西囡医院、深圳市中山泌尿外科医院,同时共同管理成都锦江区妇幼保健院生殖中心。通过收购等方式,公司还把服务网络扩展到了美国的RSA中心、NexGenomics及HRC Medical。

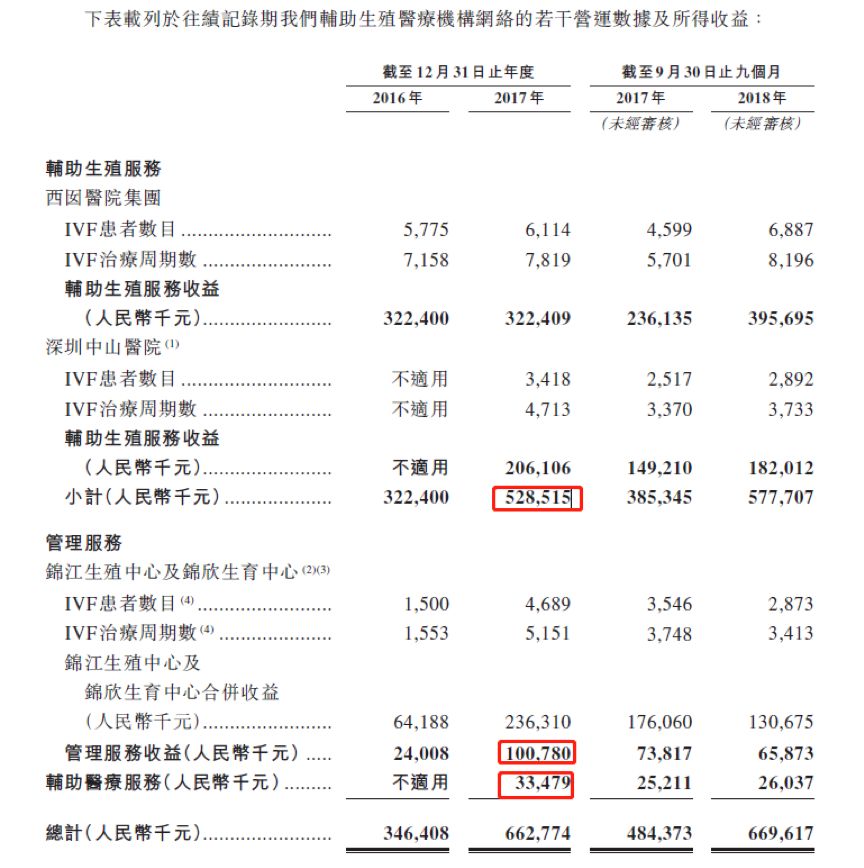

公司业务主要包括三块,即辅助生殖服务、管理服务以及辅助医疗服务。由下表公司披露的营收构成可以看到,辅助生殖服务占据了公司绝大部分营收。以2017年为例,在公司当年实现的约6.63亿营收中,辅助生殖服务的占比达到了接近80%。这一比例在2018年前三季度进一步上升到了86.27%。

不高的毛利率,但净利率达到30%

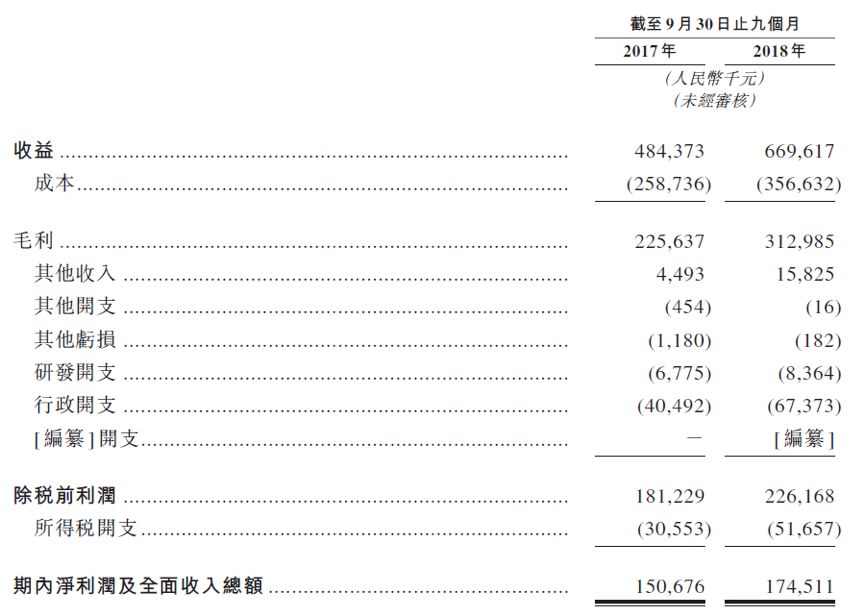

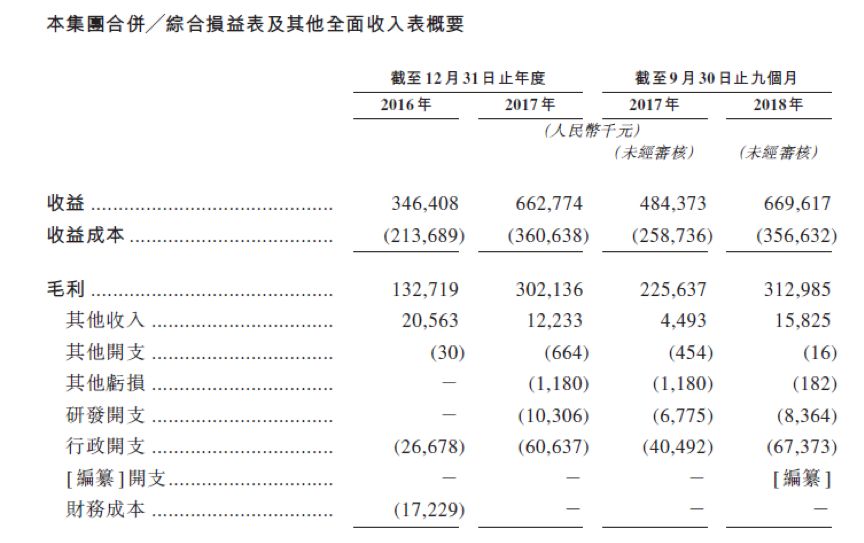

在2017年和2018年前三季度,锦欣生殖分别实现营收约4.84亿和6.7亿,期内净利润及全面收入总额为1.51亿和1.75亿。

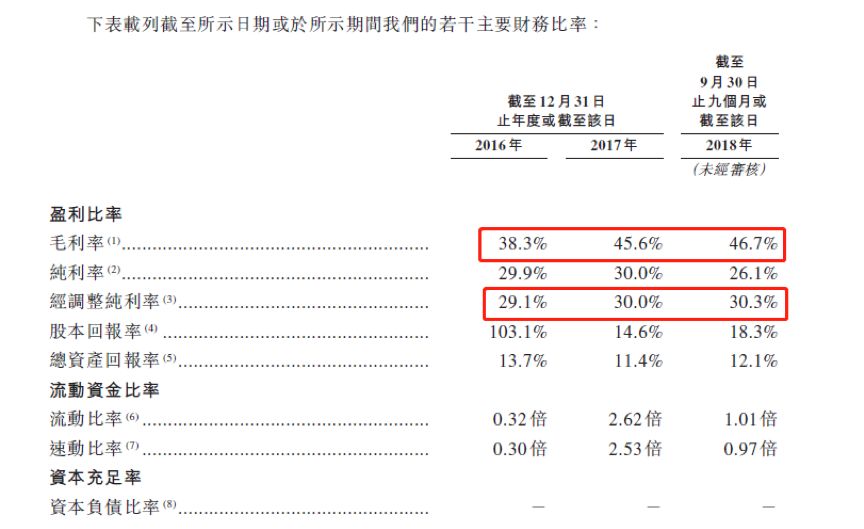

公司近几年的毛利率整体处于一个上升的趋势,从2016年的38.3%上升到了2018年前三季度的46.7%,不过绝对额并不高。但是,不到50%的毛利率却支撑了公司高达30%左右的经调整纯利率。

这可以从公司的损益表中得到部分解释。如下表所示,在公司2018年前三季度产生的约6.7亿收入中,扣除3.57亿营业成本后,其余费用相对较小,其中占比最大的行政开支6,737万、研发开支836万。较低的费用率使得公司在相对不高的毛利率情况下取得了惊人的净利润率水平。

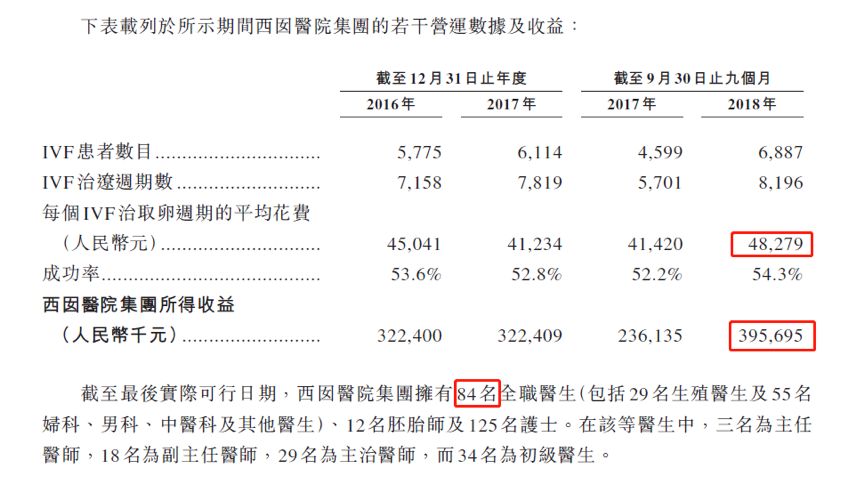

从西囡医院集团的具体经营数据可以看到,2018年前三季度每个IVF治取卵周期的平均花费约为4.83万元,其中84名全职医生支撑了公司3.96亿的营收。

全球市场234亿美金,中国渗透率不足6.5%

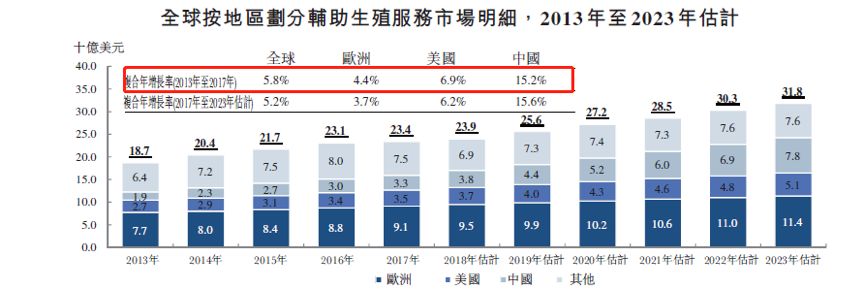

根据弗若斯特沙利文的研究,全球辅助生殖服务市场的规模从2013年的187亿美金上升到了2017年的234亿美金,复合增速为5.8%。

中国市场受环境污染、生活方式变化导致的不孕症患者增加以及国家鼓励生育政策等因素的影响增速明显更高,2013年至2017年的复合增速达到了15.2%。同期的市场规模则从115亿上升到了221亿。不过,虽然经过了几年的高速增长,中国目前的渗透率仍然只有约6.5%。

由于开展辅助生殖服务需要取得AID(以供体精子人工授精)、AIH(以丈夫精子人工授精)、常规IVF-ET(体外受精-胚胎移植)、通过ICSI(卵胞浆内单精子注射)进行IVF(体外受精)以及PGD(植入前遗传学诊断)/PGS(植入前遗传筛查)这五类批准证书,因此行业存在一定的准入门槛。截至2016年底,国内获许可的辅助生殖机构共有451家,其中的327家持有IVF(体外受精)牌照。

国内市场总体是公立医疗机构主导,获牌的民营机构只有35家。公立医院中,山东大学附属生殖医院、北京大学第三医院以及上海交通大学医学院附属第九人民医院较为领先。而公司和中信湘雅生殖与遗传专科医院在民营医疗机构中占据一定的优势。

市场份额上,2017年国内的前十名和前二十名分别占据了26%和38%,锦欣生殖排在全市场第三名。

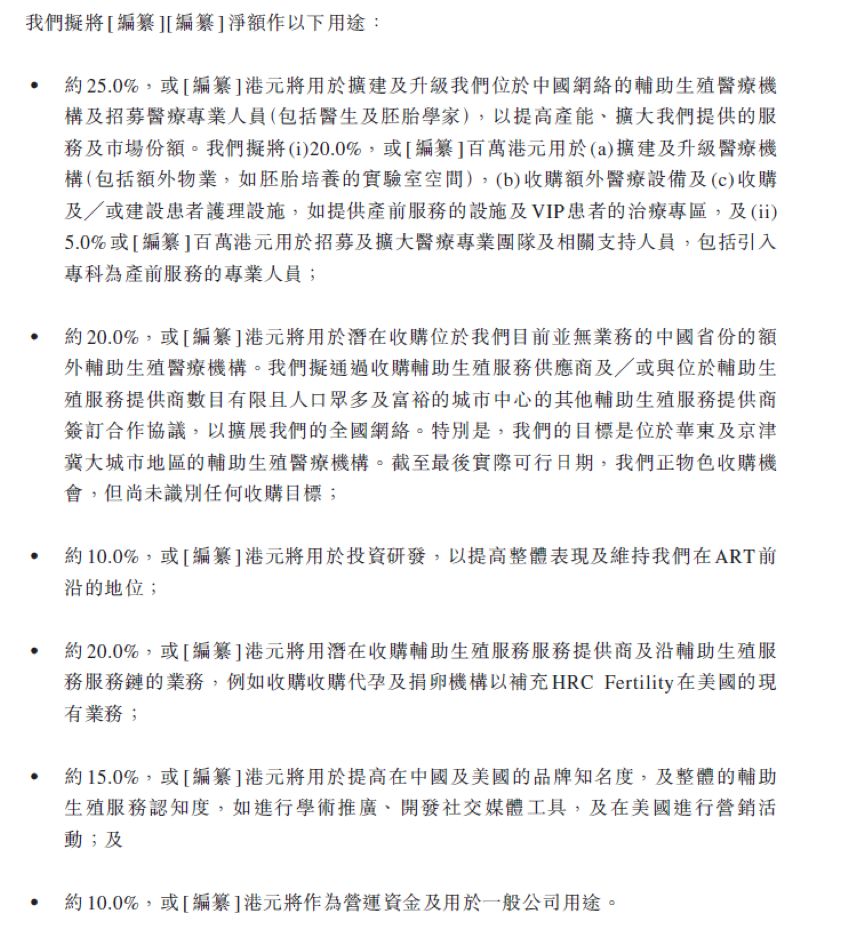

基于行业的发展状况,公司此次的募集资金将主要用于扩建及升级辅助生殖医疗机构及招募医疗专业人员,以提高产能、扩大市场份额。同时,公司也会收购潜在的辅助生殖医疗机构并增加营销和研发开支等。

关注现金流和商誉风险

公司面临的一个风险是经营活动所得现金净额与除税前利润之间的差额较大,2016全年、2017全年以及2018年前三季度分别达到了109.3百万、241.6百万以及226.2百万。

对于这一现象,公司在2017年的解释是营运资金的变动以及已付中国企业所得税人民币21.6百万元所致。其中,营运资金的变动主要包括应收账款及其他应收款增加159.3百万元以及应收关联方款项增加人民币100.8百万元。未来需要跟踪观察公司的经营现金流能否持续改善。

公司面临的另一个风险是商誉和无形资产的减值风险。在公司的发展过程中,进行了多次的海内外收购,比如2017年1月对深圳中山医院的收购,由此导致了公司截止2018年9月30日的账面商誉和无形资产金额为197.1百万元以及651.5百万元。

未来这两项若发现减值,可能会影响公司的经营业绩以及财务状况。

此外,作为一家医疗机构,公司也面临着医疗纠纷或者诉讼赔偿的风险。在2016年、2017年以及2018年前三季度,公司在中国共产生了6宗、13宗以及17宗已和解及个别导致和解及向患者及/或其家属作出其他类型货币赔偿超10,000元的医疗纠纷,支付的和解总额分别达到了6.14百万、28,520元以及554,778元。(CJT)

相关阅读

-

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相... -

绍兴市成立科学家研究中心 打造弘扬科...

日前,绍兴市科学家精神研究中心揭牌成立仪式在绍兴文理学院举行。... -

浙江省科协科普部组织浙江农林大学5位博...

日前,浙江省科协科普部组织浙江农林大学5位博士科技志愿者,响应智... -

鹿城区科协持续举办项目路演活动 吸引...

近日,为加速推动科技成果转化,促进产业高质量发展,服务国家创新... -

孙宇晨2022釜山区块链周演讲:区块链是...

据韩国媒体全球经济新闻10月27日报道,波场TRON创始人孙宇晨线上出... -

世界即时看!挺进深地挖掘油气潜能(新知)

【现象】今年6月,西南油气田双鱼001—H6井钻井深度达9010米,创造... -

三季度就业形势总体稳定

核心阅读 人社部日前发布的三季度就业数据显示:就业形势总体稳... -

为村民铺就“幸福路”(新视点)

金秋时节,来到河北省邯郸市峰峰矿区彭城镇蔺家庄村,桃园里的桃子... -

天天热点评!智通A股北上资金统计|10月27日

智通A股北上资金统计|10月27日 -

智通A股龙虎榜统计|10月27日

智通A股龙虎榜统计|10月27日 -

天天资讯:EV晨报 | 集度ROBO-01探月...

集度ROBO-01探月限定版售价39 98万元;小鹏G9开启交付;智己L7交付... -

环球热讯:比亚迪坐不住了?全新汉EV低配...

工信部申报目录中出现了一款比亚迪汉EV车型低配车型,汉EV价格门槛...