央行不姑息,致函公安查处“4月1日降准”造谣者

上周五,一则降准的假消息搅动市场。出乎意料的是,事态继续在发酵。4月2日,人民银行办公厅官方微博转载中国金融新闻网评论文章《成方街时评:给金融市场上的造谣者提个醒》。

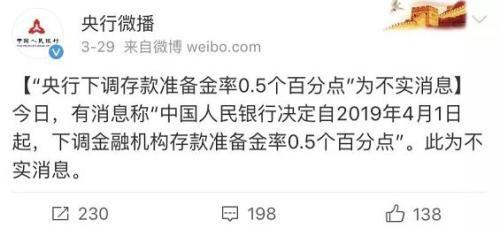

文章指出,3月29日傍晚,一则假冒新华社记者发布的“4月1日起降准”的谣言在微信群流传开来。稍后,人民银行办公厅迅即出面澄清,指出该消息不实,及时戳穿谣言,阻止了谣言继续大范围扩散。央行也已就此事正式致函公安机关,请就此次编造发布虚假信息的行为依法进行查处。

作为央行旗下的媒体,金融时报——中国金融新闻网此篇评论文章释放的来自官方的重磅消息,迅速引起了市场的强烈关注。实际上,由于股市连续多日持续强势上涨,引发了市场的无数猜测,降准预期也在市场散播开来,甚至有评论称,市场是在倒逼央行降准。

尽管4月考虑到巨额MLF到期,以及4月是传统的缴税大月,不可否认,从基础货币投放缺口看,本月确实存在降准的空间。但存在降准空间和真的降准落地是两个完全不同的事情,后者如果不是官方正式宣布,而是小道消息盛传,甚至是伪造消息传播,就涉嫌构成编造传播虚假信息,这是被我国法律法规严格禁止的行为。

因此,央行此次除了即使辟谣外,还进一步致函公安机关,其“执着坚定”的态度,也是在给金融市场的造谣者提个醒,也是给金融市场的各个参与者上了一次生动的教育课——不要轻信谣言,不要散播小道消息。

“对这种不负责任的行为不宜姑息”

该篇时评指出,3月29日这则“新华社权威信息”,有人猜测,编造这则谣言的人或许是出于“浑水摸鱼”“谣言造势”的目的,把某个市场人气和价格抬高,趁机出货。也有人认为,这不过是4月1日“愚人节”前的一个玩笑而已。但笔者认为,无论出于何种动机,其后果不可小觑。如果是出于主观故意,那么这一行为已经越过了法律的边界。

评论称,在金融市场上信息太重要了。可以说,信息就是金融市场交易的神经。市场各方正是基于信息进行定价和交易。信息真实、准确、完整,传播及时、公平、有序,是市场公正、公平运行的基石。基于违法违规形成的信息失真、内部信息等,都是导致金融犯罪、腐败寻租等损害市场公平、公正的根源。也正因如此,编造传播虚假金融信息,是被我国法律法规严格禁止的行为。

以《证券法》为例,第七十八条对编造、传播虚假信息的行为有着明文的规制规定,即“禁止国家工作人员、传播媒介从业人员和有关人员编造、传播虚假信息,扰乱证券市场。禁止证券交易所、证券公司、证券登记结算机构、证券服务机构及其从业人员,证券业协会、证券监督管理机构及其工作人员,在证券交易活动中作出虚假陈述或者信息误导。各种传播媒介传播证券市场信息必须真实、客观,禁止误导。”

“更进一步,假使此类行为造成严重后果,便构成犯罪,将被依法追究刑事责任。”评论称,根据我国《刑法》第一百八十一条,“编造并且传播影响证券、期货交易的虚假信息,扰乱证券、期货交易市场,造成严重后果的,处五年以下有期徒刑或者拘役,并处或者单处一万元以上十万元以下罚金”。

此外,该评论还表示,3月29日这则“降准”谣言,如不迅即澄清和制止,同样会引发严重后果。这是因为货币政策事关全局,类似“降准”这样的重大政策措施,必然会对宏观经济运行和各个金融市场运行的方方面面产生影响,可谓“牵一发而动全身”。

因此,就当事人而言,也必然要承担相应法律后果。距离上周五已经过去3天,虽然“降准”谣言早已没有热度,但笔者认为,这并不代表相关造谣者可以逍遥法外。对这种不负责任的行为不宜姑息,否则谣言造势还会继续在市场上兴风作浪或愈加大胆。

4月降准概率大

存在降准空间和真的降准落地是两个完全不同的事情。前者多属于行业内的研究探讨,后者则属于官方正式举措。不过,不可否认,近期市场对于降准空间的讨论又热了起来,不少分析人士认为,4月降准概率较大。

中信证券研究所副所长明明称,4月MLF到期规模较大,且同业存单到期规模大,月中和月末时点流动性压力较大。4月是传统缴税大月、支出小月,在假设外汇占款仍然保持小规模波动的情况下,财政存款和MLF到期因素使得基础货币面临约1万亿元的缺口。此外地方债加速发行,流动性扰动不可忽视。四月份流动性压力较大,为降准打开了空间。

二季度货币缺口又多大呢?从MLF到期情况,二季度共有11855亿到期,其中4月17日3665亿,5月14日1560亿,6月6日4630亿,6月19日2000亿,依然是一笔不小的数目。4、5月份均为缴税月份,二者合计回笼资金约7000亿,尽管6月财政存款释放可能会带来2000余亿的资金,但仍会造成5000亿的基础货币缺口。

因此,中泰证券研究所固定收益研究团队也认为,基于二季度MLF到期量逾万亿,且财政存款带来基础货币缺口,根据上文分析目前超储率水平又不高,央行在二季度继续投放资金填补缺口将是必然的选择。

降准具体时点或要待一季度数据全面出炉

至于降准时点的选择,明明则认为,资金缺口是降准的重要考量因素,往往也决定了降准的具体时点。4月15日缴准、4月17日MLF到期、4月18日缴税,月中较多流动性负面因素集中,很可能是降准的时点。

“对于降准的时间窗口,一个可能时点是在4月中旬一季度数据公布后。目前宽信用的效果正在逐步显现,金融数据、实体数据出现了一系列分化,例如最新的工业企业利润数据与PMI数据的分化较大形成对市场和政策的扰动,下一次降准政策的落地很可能会等待一季度实体和金融数据的公布,如果数据仍然体现出实体经济疲弱,则央行很可能较快地开展针对小微、民营企业的定向降准;若一季度数据有所回暖,降准政策可能会延迟到二季度末以应对年中流动性需求。”明明称。

央行原调查统计司司长、中欧陆家嘴国际金融研究院常务副院长盛松成在接受《经济参考报》记者采访时也表示,下调存款准备金率存在空间和可能,但是需要结合目前的经济形势和整体的金融市场流动性情况进行全面评估。一季度经济数据还未全面出炉,目前不是决定是否降准的最好时机,是否降准仍有待观察,主要需关注经济运行的情况。

光大证券首席固定收益分析师张旭则对券商中国记者表示,降准的目的不是大水漫灌,而是疏通货币政策传导机制,向银行体系补充低成本的长久期负债,提高商业银行的放贷能力。

“我们不应过度关心何时降准这类问题,事实上早一些降或是晚一些降并无本质区别,将注意力放在这上面只会给自己带来’雾里看山’舨的困扰。事实上,我们建议市场参与者把更多的精力放在对供给侧改革成效以及对实体经济本身的判断上。”张旭称。( 孙璐璐)

相关阅读

-

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相... -

绍兴市成立科学家研究中心 打造弘扬科...

日前,绍兴市科学家精神研究中心揭牌成立仪式在绍兴文理学院举行。... -

浙江省科协科普部组织浙江农林大学5位博...

日前,浙江省科协科普部组织浙江农林大学5位博士科技志愿者,响应智... -

鹿城区科协持续举办项目路演活动 吸引...

近日,为加速推动科技成果转化,促进产业高质量发展,服务国家创新... -

孙宇晨2022釜山区块链周演讲:区块链是...

据韩国媒体全球经济新闻10月27日报道,波场TRON创始人孙宇晨线上出... -

世界即时看!挺进深地挖掘油气潜能(新知)

【现象】今年6月,西南油气田双鱼001—H6井钻井深度达9010米,创造... -

三季度就业形势总体稳定

核心阅读 人社部日前发布的三季度就业数据显示:就业形势总体稳... -

为村民铺就“幸福路”(新视点)

金秋时节,来到河北省邯郸市峰峰矿区彭城镇蔺家庄村,桃园里的桃子... -

天天热点评!智通A股北上资金统计|10月27日

智通A股北上资金统计|10月27日 -

智通A股龙虎榜统计|10月27日

智通A股龙虎榜统计|10月27日 -

天天资讯:EV晨报 | 集度ROBO-01探月...

集度ROBO-01探月限定版售价39 98万元;小鹏G9开启交付;智己L7交付... -

环球热讯:比亚迪坐不住了?全新汉EV低配...

工信部申报目录中出现了一款比亚迪汉EV车型低配车型,汉EV价格门槛...