万科位列地产十强倒数第三 郁亮错失良机?

透镜公司研究一号研究员

自年报发布以来,万科就一直被很多人质疑在隐藏利润:其真实盈利能力或比财报披露的强得多,那么万科到底有没有隐藏利润呢?

不管大家信不信,反正透镜公司研究是有点相信了!正如大家所普遍质疑:地产公司的收入确认一般有1-2年的延后期,2016年全国房价近乎全线疯狂飙涨,按理说地产公司2017或2018年报的业绩应该会大幅飙升才对,但万科这两年的营收和利润却大致只实现了两三成的温和增长——这也难怪引来质疑无数。

透镜公司研究注意到,万科最近两年披露的账面营收和利润增速在A股“地产十强”中排名倒数第三,严重拖累了“十强”的整体增长节奏——这到底是万科隐藏利润的结果,还是刚刚从王石手中接过万科方向盘的郁亮新团队错失发展良机所致?如果是后者,这对于郁亮团队而言或许多少有些尴尬;但如果是前者,万科又为什么会隐藏利润?

万科隐藏利润,OR郁亮错失良机?

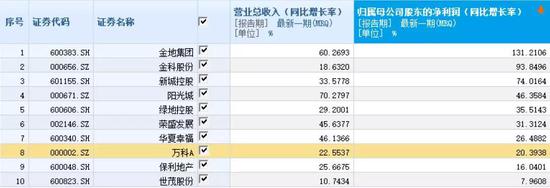

近期以来,万科陷入了故意隐藏利润的持续质疑中,怀疑者认为,万科实际的盈利能力应该要远强于其财报数据表面:根据万科最新发布的2018年报,该公司去年实现营业收入2976.79亿元,较2017年同比增长了22.55%;实现归属公司股东的净利润337.73亿元,较2017年同比增长了20.39%。

从数据表面来看,万科的这份年报要强于大部分上市公司,为什么投资者仍然怀疑万科在隐藏利润呢?

这主要是由于房地产行业在会计层面上特殊的收入确认制度导致的,因为房地产公司最新的利润表数字实际反映的往往是标的公司1-2年前的经营数据,而不是最新一个报告期。

为什么呢?

最常见的新房交易流程是这样的:开发商与购房者签订新房预售合同(注意是预售,不是销售),合同签订后购房者(或通过按揭银行)向开发商付款,双方约定1-2年后房子正式交付——这本是一个很简单的购房过程,但开发商在会计入账时可就复杂了:由于开发商收到购房款后,标的房产可能仍在建设中,并未实际交付给购房者,因此二者之间的商品房买卖交易并未全部完成(因为标的房产的验收和权属过户交割等程序并未完成,不符合收入确认的必需条件),在这种情况下,基于审慎性原则,开发商只能将收到的购房款以预收账款(2017年及以前)或合同负债(2018年及以后)的名义记入资产负债表,却不能在利润表中将其确认为营业收入——只有在1-2年之后,房子正式验收、交付,业主拿到房产证,交易标的资产权属过户交割完成,此时开发商才算真正完成销售,之前的预收账款或合同负债才可以在其利润表中确认为营业收入。

(透镜公司研究原创图片/小伶)

从上面的会计处理方式不难看出,万科2018年的利润表数字,实际上主要是该公司2016年或2017年间销售业绩的正式确认,它并不能完全真实反映该公司2018年的实际业务情况,其2018年的销售业绩,一般情况下则要在2019年或2020年的年报中才会得到正式确认。

问题来了:众所周知,2016年股灾前后,巨额的民间资金从股市撤至楼市,导致当年国内房价暴涨,北京、上海、深圳的房价在这轮暴涨中接近翻番,其他各大城市也闻风而动,这种势头一直持续到2017年上半年——在如此市场环境下,投资者似乎有理由相信:万科2017年或2018年的年报业绩应该会呈现出非常强劲增长的势头,但恰恰投资者却从万科这两年的财报中看不到预期中的高增长:不仅2018年如此,2017年也一样:万科2017年的营收只增长了1.01%,其当年归属公司股东净利润虽然增长了33.44%,但这样的增长较2016年至2017年上半年的房价涨幅而言,显然不算什么。

以上,便是投资者质疑万科隐藏利润的核心逻辑。

不过,面对隐藏利润的质疑,万科方面却持否认态度,但透镜公司研究觉得颇具玩味的是:如果万科觉得自己没有隐藏利润,那是否就相当于该公司变相承认了这样一个事实:刚刚接棒王石的郁亮团队,莫非一接班就尴尬地错失了房地产行业的灿烂春光?

透镜公司研究根据坊间流传的一份“百强开发商”榜单,选取了在A股上市的“沪深十强地产股”,并用同花顺(127.800,-3.19,-2.44%)iFinD统计了他们最近两年的业绩表现后发现,“沪深十强开发商”2017年的营收和归属净利平均增速分别达到了17.61%和38.35%,而万科这两项指标同期的增速却分别只有1.01%和33.44%,在“十强”中分别排名倒数第三和倒数第五;2018年(已发布年报的按年报数据计算,未发年报的则以最新的三季报数据计算),“沪深十强开发商“的营收和归属净利平均增速分别为36.27%和48.31%,而万科当年的这两项指标增速则依旧分别只有22.55%和20.39%,两项指标均名列“十强“榜倒数第三。

从上述行业数据不难看出,万科在2016年至2017年上半年的楼市大好春光中,无论是营收还是利润,其增速都严重地拖了A股地产行业主要竞争对手的后腿,这到底是万科将利润隐藏起来导致的,还是刚刚接棒王石不久的郁亮错失了大好行业发展良机的结果呢?

透镜公司研究认为,如果是后者,这恐怕对于以郁亮为首的万科新团队来说多少有些尴尬:毕竟,郁亮是于2017年6月正式接棒王石的,如果按照上述收入确认延后的惯例,万科最近两年的业绩多少与新团队有关,尤其是其2018年的业绩,恐怕与新团队的关系要更加紧密一些。

万科隐藏利润的动机何在?

到底是什么原因导致了万科最近两年的业绩拖了A股地产十强的后腿?

其实,如果硬要在上面提到的两个原因中作出选择的话,透镜公司研究更倾向于前者:更大的可能是万科在有意隐藏利润,而非郁亮新团队的无能。

很多投资者或许感到奇怪:多数上市公司都在绞尽脑汁通过各种办法粉饰利润表,希望在投资者面前呈现出更漂亮的业绩,以更好的支撑股价,为什么万科会反其道而行之,不仅不粉饰财报数字,相反还要隐藏利润呢?

透镜公司研究认为,万科至少有两个动机可能会隐藏利润:一是为了把利润隐藏起来留存给来年,以便未来能够更体面地“活下去”;二是为了尽量不刺激公众和地产监管部门,防止招致更猛烈的房地产调控措施,以便未来能够更舒服地“活下去”。

(透镜公司研究原创图片/小伶)

首先谈第一个潜在的动机:

前不久,万科就曾因“活下去”闹剧而成为各路媒体的焦点,不管是做秀也好,还是真实处境也罢,这至少代表了万科管理层已经充分意识到其未来的日子不好过了:在调控高压之下,2017年早中期开始,全国各主要城市的楼市开始量价齐跌,尤其是成交量的下降幅度更是惊人,楼市由盛转衰已是不争的事实;与此同时,在2018年资本市场信用违约雷爆声中,国内整体债务融资成本急剧上升,这对于平均负债率高达90%左右的房地产公司而言更是雪上加霜——如果楼市量价齐跌和市场融资成本上升的势头持续下去,即便是根基深厚的万科,恐怕也同样将面临着业绩下滑的考验——要知道,自从1997年以来的22年间,万科还从来都没有经历过营收的下滑,其归属股东净利润也只在2008年的金融危机期间出现了过仅有的一次16.74%的下滑。

透镜公司研究认为,为了能够更加体面地“活下去”,让万科避免陷入22年以来年最严峻的业绩局面,郁亮团队完全有动机通过各种办法“未雨瘳谋”,借着大好时光储备粮食过冬,将公司当期利润隐藏起来留存到以后会计年度再确认,防止万科在接下来的逆境中可能出现的业绩滑坡,以塑造万科在逆境中仍平稳、坚挺、持续增长的良好资本市场形象。

再谈第二个潜在的动机:

最近几年,虽然万科在地产行业“带头大哥”的地位遭到了碧桂园和恒大的轮番挑战,其销量也被后两者超越,但在很多方面,尤其是在资本市场层面,万科在地产界仍具有不可动摇的龙头标杆地位,其影响力绝非恒大和碧桂园可同日而语,因此万科的一举一动都会遭到市场各界的强烈关注。

在透镜公司研究看来,树大招风的万科如果不能保持低调,而去愚蠢地炫耀其强大的盈利能力,最终大概率会刺激公众敏感情绪的大爆发——因为很多公众会把高房价、暴利、压榨、吸血……等等各种让开发商闻之色变的关键敏感词与万科过于漂亮的业绩联系起来,进而让万科和整个地产界承受巨大的社会舆论压力,而这种舆论压力可能会催生出更加猛烈的房地产调控政策,让万科搬起石头砸自己的脚,削弱其未来的生存空间——很显然,这样的风险,绝不是郁亮和其他万科高层愿意看到的,更不是他们所能承受的。

因此,对于万科而言,面对如上巨大风险,其最佳的策略就是在财报数据处理上尽量保持低调,抛出一个相对温和的增长速度,这样既可以对股东有个交待,同时又不至于过度刺激公众和监管部门,以免招致可能的严重后果——如果在满足了以上要求的同时,万科还能通过隐藏利润的方式来为公司储备过冬粮食,让公司能够更体面地“活下去”,那岂不是一箭N雕?

诸位看官,阅读至此,如果换了是您坐在郁亮现在的位置上,您是否也会选择隐藏万科的利润呢?

相关阅读

-

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相... -

绍兴市成立科学家研究中心 打造弘扬科...

日前,绍兴市科学家精神研究中心揭牌成立仪式在绍兴文理学院举行。... -

浙江省科协科普部组织浙江农林大学5位博...

日前,浙江省科协科普部组织浙江农林大学5位博士科技志愿者,响应智... -

鹿城区科协持续举办项目路演活动 吸引...

近日,为加速推动科技成果转化,促进产业高质量发展,服务国家创新... -

孙宇晨2022釜山区块链周演讲:区块链是...

据韩国媒体全球经济新闻10月27日报道,波场TRON创始人孙宇晨线上出... -

世界即时看!挺进深地挖掘油气潜能(新知)

【现象】今年6月,西南油气田双鱼001—H6井钻井深度达9010米,创造... -

三季度就业形势总体稳定

核心阅读 人社部日前发布的三季度就业数据显示:就业形势总体稳... -

为村民铺就“幸福路”(新视点)

金秋时节,来到河北省邯郸市峰峰矿区彭城镇蔺家庄村,桃园里的桃子... -

天天热点评!智通A股北上资金统计|10月27日

智通A股北上资金统计|10月27日 -

智通A股龙虎榜统计|10月27日

智通A股龙虎榜统计|10月27日 -

天天资讯:EV晨报 | 集度ROBO-01探月...

集度ROBO-01探月限定版售价39 98万元;小鹏G9开启交付;智己L7交付... -

环球热讯:比亚迪坐不住了?全新汉EV低配...

工信部申报目录中出现了一款比亚迪汉EV车型低配车型,汉EV价格门槛...