7700亿!去年中国人买走了全世界1/3奢侈品

4月26日,麦肯锡中国发布了基于银联奢侈品交易数据做参考的《2019年中国奢侈品消费报告》,分析了中国不同年龄段消费者、城市、销售推广渠道等方面,在奢侈品消费和销售上不同的需求和表现。

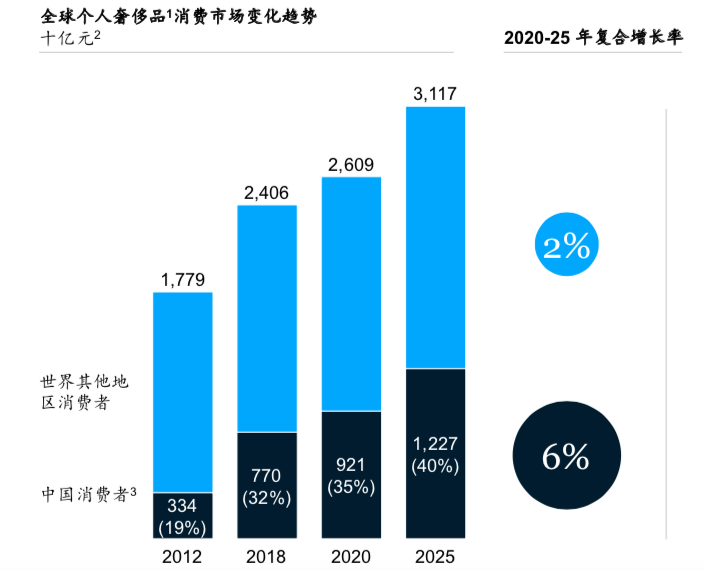

2018年,中国人在境内外的奢侈品消费额达到7700亿元人民币,占全球奢侈品消费总额的三分之一,平均每户消费奢侈品的家庭支出近8万元购买奢侈品 。

2012年~2018年间,全球奢侈品市场有超过一半的增幅来自中国。到2025年,预计中国奢侈品消费总额有望增至1.2万亿元人民币 ,对全球奢侈品消费增幅贡献占比将达到65%。

80、90后催生的新赛道

以“80后”和“90后”为代表的年轻一代,分别占到奢侈品买家总量的43%和28%,分别贡献了中国奢侈品总消费的56%和23%。

大多数受访者和将近70%的“90后”表示,购买奢侈品是为了“感受独特和彰显自我,而非泯然众人”。购买奢侈品已经成为他们的一种生活方式,可以让其在线上或线下的朋友圈分享体验、传递价值观。

基于此,奢侈品牌的第一要务就是取悦中国的年轻一代。能否深刻理解他们、跟上他们的步伐、进入他们的社交圈子,决定了品牌下一个十年的生死存亡,而数字化是取悦这一核心目标人群的关键。

这些年轻消费者并非忠于品牌本身,而是品牌+爆款的组合。他们不会去购买同一个品牌的各种产品,而是会选择多个品牌,购买每个品牌最当红、最有辨识度的产品,来展示自己的与众不同。

买奢侈品越来越像买化妆品,最能吸引消费者的是品牌的明星产品。对于有意在中国市场大展拳脚的新品牌来说,好消息是中国各个年龄段的消费者都乐意尝鲜。

心态最开放,涉猎最广泛的还数“90后”。然而对熟悉品牌、重度使用社交媒体的消费者来说,只在品牌上做文章是打动不了他们的。品牌必须不断更新产品及产品故事,对新产品量身定制视频、图片、推广软文和其他相关营销内容,设法将每一款产品打造为像爱马仕铂金包那样的必买款。

对很多奢侈品牌来讲,高频率的推陈出新是一个大挑战。解决的契机在于,在一切皆媒体,时时皆社交的环境下,所有中国奢侈品消费者都同时受到线上和线下触点的影响,关键意见领袖(KOL)对中国年轻一代尤其有着非常大的影响力。

有些品牌已经尝试了一些较为成功的做法,包括传统奢侈品大牌联手年轻潮牌,或与当红关键意见领袖合作推出限量款、联名款,或利用创意方式推出消费者互动游戏等。而利用各个级别的明星和网红进行的金字塔式多层传播,会在不同阶段对不同的消费者产生作用,有利于品牌高效触达不同层级的消费者。

以微信为例,其所能提供的内容发布、消费者咨询、产品试用、社交分享、线上“快闪店”、小游戏和会员管理等功能,构成一个完整的生态,为品牌打开了更多的可能性。

尽管中国社会正在加速老龄化,但麦肯锡全球资深董事合伙人泽沛达(Daniel Zipser)对对第一财经表示,这对奢侈品销售增长的影响并不明显。例如根据手机、汽车等品类的数据,虽然整体市场增长趋缓,但实际上高端表现依然强劲,奢侈品也会保持这个势头。社会老龄化对奢侈品来说影响并不大,因为虽然80后和90后是中国奢侈品市场的主力,但中国消费者整体来说开始购买奢侈品时间并不长(半数的“90后”和31%的“80后”奢侈品消费者在过去的一年才开始购买人生中的第一件奢侈品,近半数的“65后”和“70后”也是近三年才开始购买设计师品牌)。现在的80后和90后消费者会继续增加奢侈品消费,而且也会有更多新的年轻消费者加入到奢侈品购买行列中来。

他认为,奢侈品消费增长并不是在收割人口红利,而是在建立在少部分中高收入消费者增长的趋势上的,近年来数量急剧增长的中上收入家庭人数在2018~2025年会保持28%的年均复合增长率,家庭可支配月收入在17450~26180元人民币(相当于2600~3900美元)区间的人口届时将达到3.5亿之多,他们是真正给奢侈品带来增长的人群。

线下销售主导地位无可取代

报告显示,年轻消费者购买奢侈品时大多非常迅速地做出购买决策,因为他们早就被社交媒体平台“种草”了。半数“80后”和“90后”受访者表示,当他们抵达门店之前,已经非常清楚自己想要购买的产品。还有60%的“80后”和“90后”受访者说购买决策是在一周之内完成的。“65后”和“70后”则需要更长间决定购买,绝大多数人会在两周内做出决定。

有意思的是,不论哪个年龄段的消费者,都会通过各种渠道获取奢侈品相关信息,包括浏览比较各大综合、垂直电商平台的奢侈品频道,但绝大部分购买行为最终还是发生在线下。

品牌门店、高级购物中心、免税店以及奥特莱斯折扣店是中国年轻消费者主要的购物之地。在实体店亲自选购奢侈品的愉悦体验,比如导购专业细致的服务、高档的购物环境、免费的甜点酒水享用、会员福利和良好售后等,是中国年轻消费者成为线下门店回头客的重要原因。受访者普遍反映,门店导购对购买起着至关重要的作用,店员的个性化推荐和优质服务对于年轻一代的购买决策起到了非常大的作用。

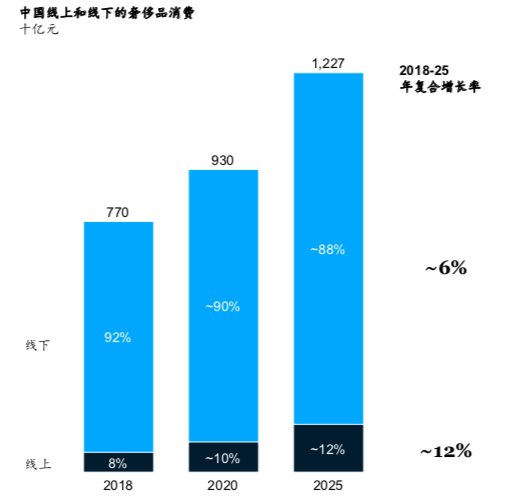

报告认为,线下渠道将会继续主导今后的奢侈品销售而不是电商和线上社交购物渠道,前者未来几年的复合年均增长率将达到6%左右。线上销售,到2025年将比现在的规模增长2~3倍,相当于届时中国1.2万亿元人民币奢侈品市场规模的八分之一。

毕竟奢侈品牌的现有门店版图只覆盖了全中国不到一半的富裕家庭(年收入超过30万元人民币),且顶级奢侈品牌在中国前15大城市的门店已趋于饱和,奢侈品门店向三四五线城市下沉更存在许多实际经营的风险。然而中小城市的富裕在线消费者蕴藏的潜力不容忽视,低线城市近半数的消费者表示愿意尝试在接下来的一年中网购奢侈品,一方面为寻求低价,另一方面也缘于当地缺少实体门店。

比较而言,小品牌更看重第三方平台,此举能让它们以最小投入进入主流电商市场,最终实现销量大增。而顶级品牌如香奈儿(Chanel)、迪奥(Dior)、古驰(Gucci)等对入驻第三方平台顾虑较多,不管是对京东、天猫这类综合电商平台还是寺库、Farfetch、Net-A-Porter这类奢侈品垂直电商平台,成熟奢侈品品牌会更倾向于建立自有平台。

麦肯锡全球董事合伙人栾岚预测,未来几年奢侈品线下渠道仍会集中在一二线城市中,但门店形式和服务会更加升级,例如运营新技术和高端的客户体验来增强消费者的购买意愿。对于向低线城市下沉扩张门店一定要慎重考虑,因为低线城市的高收入群体密度较低,再加上门店的运营成本,品牌要仔细核算和预测门店的投资回报。对于触达门店覆盖范围之外的消费者,可以尝试快闪店,以及充分利用低线城市人群到一二线城市和境外旅游、出差的场景。比如在低线城市采用数字渠道宣传,在消费者购买前后邀请其加入品牌会员、订阅微信公众号或直接与导购人员保持联系,以此与低线城市消费者保持互动。

此外,她认为,奢侈品垂直电商和综合电商平台的比较不单单是“垂直”与“综合“的比较,而应该考虑其生意模式和在奢侈品这一品类上的流量。如果平台能够提供良好的顾客体验,能在顾客数据和品牌形象上与奢侈品牌精诚合作,并能通过平台策略的倾斜给奢侈品牌进行精准的导流,那么不管是垂直还是综合平台,都能够有自己的优势。

因此,奢侈品牌未来若想大获成功,必须依托有效的全渠道策略,才能提高消费者线上线下的参与度。这就对品牌提出了全新的要求:高频率推出新内容来抓住消费者的注意力,并通过各种渠道与消费者进行互动。

相关阅读

-

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相... -

绍兴市成立科学家研究中心 打造弘扬科...

日前,绍兴市科学家精神研究中心揭牌成立仪式在绍兴文理学院举行。... -

浙江省科协科普部组织浙江农林大学5位博...

日前,浙江省科协科普部组织浙江农林大学5位博士科技志愿者,响应智... -

鹿城区科协持续举办项目路演活动 吸引...

近日,为加速推动科技成果转化,促进产业高质量发展,服务国家创新... -

孙宇晨2022釜山区块链周演讲:区块链是...

据韩国媒体全球经济新闻10月27日报道,波场TRON创始人孙宇晨线上出... -

世界即时看!挺进深地挖掘油气潜能(新知)

【现象】今年6月,西南油气田双鱼001—H6井钻井深度达9010米,创造... -

三季度就业形势总体稳定

核心阅读 人社部日前发布的三季度就业数据显示:就业形势总体稳... -

为村民铺就“幸福路”(新视点)

金秋时节,来到河北省邯郸市峰峰矿区彭城镇蔺家庄村,桃园里的桃子... -

天天热点评!智通A股北上资金统计|10月27日

智通A股北上资金统计|10月27日 -

智通A股龙虎榜统计|10月27日

智通A股龙虎榜统计|10月27日 -

天天资讯:EV晨报 | 集度ROBO-01探月...

集度ROBO-01探月限定版售价39 98万元;小鹏G9开启交付;智己L7交付... -

环球热讯:比亚迪坐不住了?全新汉EV低配...

工信部申报目录中出现了一款比亚迪汉EV车型低配车型,汉EV价格门槛...