波司登遭做空报告突袭 被指一文不值

做空机构又出手了!这是盯上的是中国最大的羽绒服企业波司登。

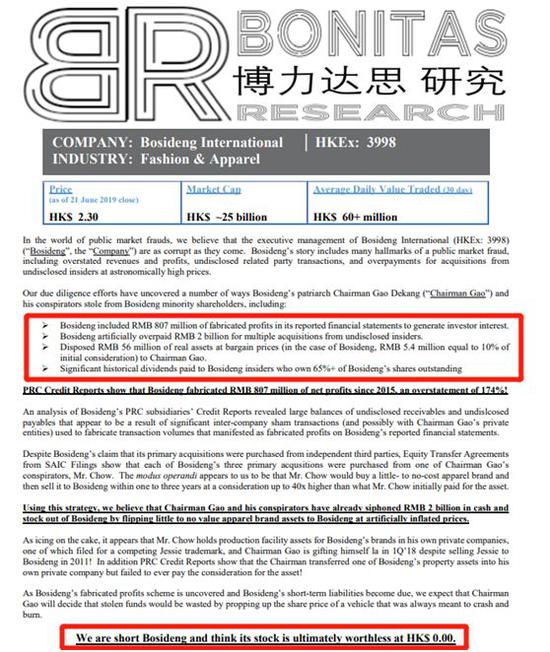

6月24日上午10点,沽空机构BONITAS发表沽空报告,指控波司登在公开市场造假,夸大收入及盈利等,报告指,该股完全没有价值,给予零元。

该消息出来之后,波司登直线崩盘,股价一度跌超25%。波司登随后于11:16起紧急停牌。在这短短的一个多小时里,波司登大跌24.78%,市值蒸发60.9亿港元。

做空报告称波司登“一文不值”

今天上午10点许,沽空机构Bonitas发布针对波司登的看空报告,因对其财报、负债和并购等方面的问题存在担忧。Bonitas Research最后指出,短期认为波司登股票的最终价值0.00港元,即一文不值。

报告指出,波司登存在欺诈发行,其认为波司登国际的执行管理层一如既往地腐败。波司登的故事存在许多公开市场欺诈的情况,包括

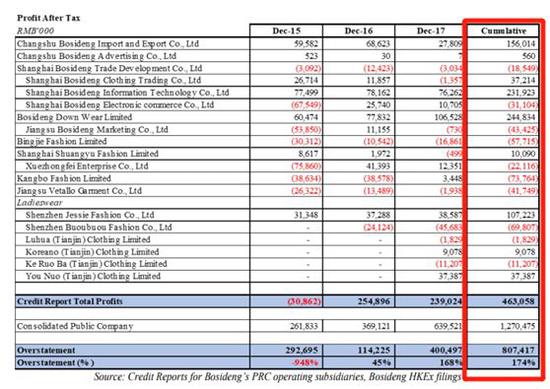

1、夸大的收入和利润,波司登自2015年以来捏造了8.07亿元的净利润,多报了174%!

Bonitas就其在香港交易所的文件中披露的波司登中国主要营运附属公司的每一份报告,和波司登报告的综合财务表现与各自主要营运附属公司向中国政府报告的情况作比较,得到以下信息:

中国信用报告披露,波司登中国主要经营实体从2015年至2017年的总收入为人民币203亿元,几乎与波司登香港交易所三年期报告的人民币215亿元收入相同。

鉴于波司登的分部间交易量有限以及公司间交易缺乏披露,其将时间和财务报告期间的时差差异归因于9%。

虽然收入匹配,但合并的中国信用报告显示,波司登严重夸大了波司登在其香港交易所申报中所报告的净利润:香港交易所的文件披露波司登累计3年净利润为人民币13亿元,但合并后的中国信用报告显示,波司登的子公司仅净利润为人民币4.63亿元。

即波司登自2015年以来捏造了8.07亿元的净利润,多报了174%!

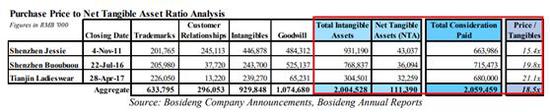

2、未公开的关联方交易,波司登人为地向未公开的内部人士进行多次收购,人为地多付了人民币20亿元。

Bonitas表示,波司登董事长利用三项主要的虚假交易,将波司登的现金和股票交给了未披露的关联方:Jessie,Buoubuou和Tianjin Ladieswear。

在所有三项独立交易中,有证据表明其冻死在的阴谋同谋周先生将购买一个几乎没有价值的中国女装品牌,然后以高达40倍的标价抬高资产到波司登!

2008年,周先生以人民币1650万元购买并建造了Jessie,仅以2011年的价格将人民币6.64亿元出售给波司登,使周先生在3年内获得了高达3,924%的回报。

2013年,周先生以1750万元人民币购买了Buoubuou,仅在2016年以人民币7.15亿元向波司登出售该品牌,使周先生在3年内获得高达3,986%的回报。

于2015年8月,周先生以人民币5.3亿元购买Joy Smile集团,于二零一七年以6.60亿元人民币向波司登出售该品牌,两年内回报率高达25%。

下表突显了波司登收购中出现的共性:波司登似乎已经为周先生收购的企业支付了人为高价15倍至21倍的净有形资产,其资产为95%无形资产,并且慷慨地赠送周先生的三年内高达4000%的回报。

其认为,波司登和他的同谋已经以人为抬高的价格向波司登提供小到无价值的服装品牌资产,已经从波司登中抽走了20亿元的现金和股票。

3、以低廉的价格出售人民币5600万元的实物资产

4、向持有波司登65%以上流通股的波司登内部人士支付了重大历史股息。

一个小时市值蒸发60亿港元

受此消息影响,波司登股价一度大跌超25%,创上市以来最大跌幅。截至停牌,股价跌幅为24.78%,市值蒸发60.9亿港元。

据悉,是中国最大的羽绒服企业,专门售卖集团的六大核心品牌羽绒服装,包括‘波司登’、‘雪中飞’、‘康博’、‘冰洁’、‘双羽’和‘上羽’。通过这些品牌,集团提供多种羽绒服产品以迎合不同阶层的消费者。

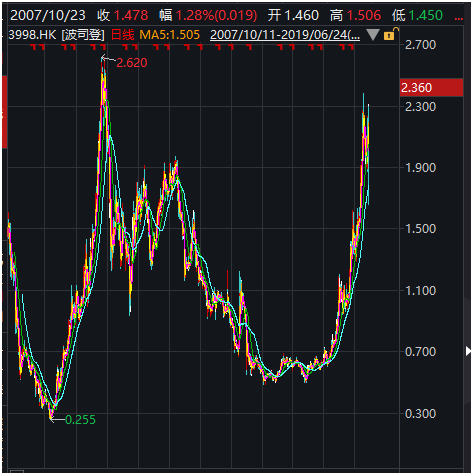

公司于2007年10上市,上市以来财报营收都比较良好,每年都能给股东带来净利润。

经历过金融危机,也经历过数轮牛熊,股价呈现W的走势。

此前多家券商看好

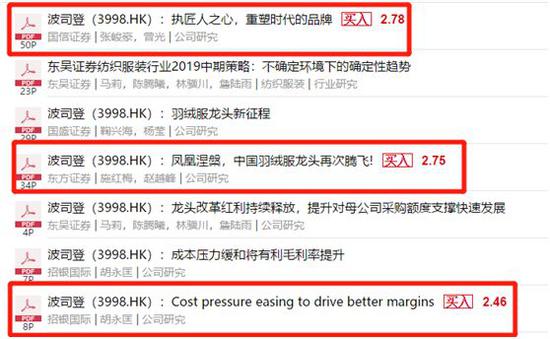

值得注意的是,在Bonitas发布看空报告之前,多家机构在近2个月发布报告看好该股。

国信证券(13.290,-0.09,-0.67%)6月18日发布研报指出,波司登行业龙头地位稳固,改革红利持续释放,给予“买入”。其认为,在需求升级供给出清推动行业集中度稳步提升趋势下,波司登通过多年来积累的研发生产和品牌资源,以产品升级及供应链优化为抓手,大力推进品牌重塑有效把握年轻化消费升级趋势,有望持续实现基本面复苏。预计FY19-21年EPS为0.08/0.11/0.14元,对应PE分别为21.9/16.4/13.3倍。综合考虑绝对估值及相对估值,给予公司一年内合理估值区间2.57-2.78港元,集团行业龙头地位稳固,品牌改革红利有望持续释放,给予“买入”评级。

国盛证券17日发布研报指出,经前期清库存、减渠道后公司已内生改善;随着品牌年轻化转型、产品力持续提升、快反模式建立,后续收入增长及盈利能力有望显著提高,给予“增持”评级。

招银国际日前指出,预计波司登羽绒服销售额增速将由2018财年的23%增长至2019财年的36%,毛利率则料由46.4%提升至49.7%;同时预期波司登将继续在2020-2021财年实现不俗的业绩增长,给予其“买入”评级。

东方证券(10.810,0.00,0.00%)也认为波司登未来业绩仍有较大增长空间,给予其“买入”评级。(记者 吴羽)

相关阅读

-

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相... -

绍兴市成立科学家研究中心 打造弘扬科...

日前,绍兴市科学家精神研究中心揭牌成立仪式在绍兴文理学院举行。... -

浙江省科协科普部组织浙江农林大学5位博...

日前,浙江省科协科普部组织浙江农林大学5位博士科技志愿者,响应智... -

鹿城区科协持续举办项目路演活动 吸引...

近日,为加速推动科技成果转化,促进产业高质量发展,服务国家创新... -

孙宇晨2022釜山区块链周演讲:区块链是...

据韩国媒体全球经济新闻10月27日报道,波场TRON创始人孙宇晨线上出... -

世界即时看!挺进深地挖掘油气潜能(新知)

【现象】今年6月,西南油气田双鱼001—H6井钻井深度达9010米,创造... -

三季度就业形势总体稳定

核心阅读 人社部日前发布的三季度就业数据显示:就业形势总体稳... -

为村民铺就“幸福路”(新视点)

金秋时节,来到河北省邯郸市峰峰矿区彭城镇蔺家庄村,桃园里的桃子... -

天天热点评!智通A股北上资金统计|10月27日

智通A股北上资金统计|10月27日 -

智通A股龙虎榜统计|10月27日

智通A股龙虎榜统计|10月27日 -

天天资讯:EV晨报 | 集度ROBO-01探月...

集度ROBO-01探月限定版售价39 98万元;小鹏G9开启交付;智己L7交付... -

环球热讯:比亚迪坐不住了?全新汉EV低配...

工信部申报目录中出现了一款比亚迪汉EV车型低配车型,汉EV价格门槛...