东航物流混改3年启动IPO 业绩亮眼远超同行 处理关联交易难

东航集团旗下东航物流在完成混合所有制改造并接受辅导后,IPO申请材料获得证监会受理,标志着2016年11月发改委出具《关于东方航空(6.040,-0.01,-0.17%)物流有限公司混合所有制改革试点总体方案的复函》、原则同意东航物流混改三年多之后,公司进入了上市前最后的冲刺阶段。

作为本轮国企改革首批国企混改试点企业之一以及民航领域首家混改试点企业,东航物流混改和上市进度一直受到业内外的关注。此次披露的上市招股书内容十分详实,其中又有哪些方面值得投资者留意呢?

混改易 处理关联交易难

作为混改标杆企业之一的东航物流,也是上市公司分拆子公司上市的案例。从披露的招股书中,我们可以清楚梳理出公司混改的详细细节。

招股书显示,发改委下发《复函》原则同意东航物流混合所有制改革总体方案后,东航集团于2017年4月批复同意东航物流有限实施挂牌增资入股,引入非国有资本投资者,增资扩股后,注册资本由11.5亿元增至14.288亿元,股权结构调整为东航产投持有45%,几家非国有资本投资者合计持有45%,公司员工持股平台持有10%。

2017年6月,公司与东航产投、联想控股、珠海普东物流、天津睿远、德邦股份(13.500,-0.20,-1.46%)及绿地投资签订《增资协议》,新增注册资本2.788亿元,其中联想控股、珠海普东物流、德邦股份和绿地投资货币出资3.9亿元,同时公司原股东东航产投向上述几家公司转让原注册资本中5.0704亿元对应股权,成交总价14.55亿元,几家公司合计占股45%;天津睿远作为员工持股平台以场外认购方式出资4.1亿元,占股10%。

此后,经历一次股权转让(联想控股转让4.9%股权给北京君联)和股份制改造,东航物流混改基本完成,股权亦稳定至今。

不过,东航物流分拆、混改后上市,除了增资扩股、股权转让和股改外,公司与其实控人东航集团在多项业务层面存在大量交集,以致关联交易和同业竞争等棘手问题层出不穷。

招股书显示,在销售端,经常性关联交易主要因客机腹舱经营和提供地面综合服务等产生。2016年至2018年,东航集团的销售额占公司营收比重为4.24%、6.39%和6.76%,排名分别为公司第二大、第一大和第一大客户,且占比逐年上升。

在采购端,经常性关联交易则包括客机腹舱经营产生的承包费租赁费、修理服务和数据服务等,此外还有相关的关联租赁。在航油采购中,2016年至2018年,东航集团占公司营业成本比重为9.99%、13.53%和35.12%,排名分别为公司第二大、第二大和第一大供应商,且占比上升趋势明显。

公司为解决相关问题也采取了一些措施,例如在客机腹舱物理上无法切分的情况下,约定东航股份委托公司经营客机腹舱业务,承揽销售、货运操作、财务结算等所有业务链条均完整交由东航物流独立自主经营管理,且公司将以第一承运人身份对外签署货物运输协议,独家享有权利和承担义务。承包经营费用也经过仔细计算并评估公允性,从而解决相关同业竞争的问题。

但即便如此,由于航空业务的天然属性,关联交易和同业竞争等情况仍难以避免,其中涉及到的价格公允性、资金占用等问题仍需持续关注。

业绩亮眼远超同行

东航物流在招股书报告期内的业绩可谓亮眼,不仅远超行业增速,更显著超过国航和南航同业的头部公司。

招股书数据显示,东航物流营业收入由2016年的583735.24万元增长至2018年的1074493.47万元,年复合增幅为35.67%;公司净利润由2016年的34528.19万元增长至2018年的108259.58万元,年复合增幅高达77.07%。

我们可以通过行业、同行头部公司和主要成本的价格变化的对比,来看看这样的盈利增速有多快。

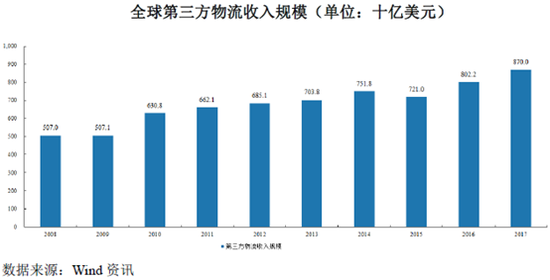

从行业发展情况看,招股书援引Wind数据显示,全球第三方物流收入规模从2008年的5070亿美元增长至2017年的8700亿美元,复合增长率为6.18%。

全球第三方物流收入规模

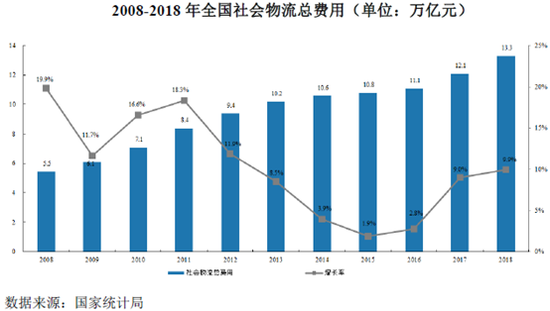

再看统计局的数据,我国社会物流总费用从2008年的5.5万亿元增长至2018年的13.3万亿元,复合增长率为9.23%,近两年的增幅分别为9.0%和9.9%,也与多年平均增速相近。

全国社会物流总费用

业内头部公司的业绩变化也与行业数据接近。

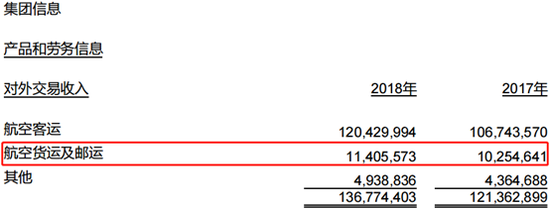

以2018年年报数据为例,国航航空货运及邮运业务收入从2017年的102.5亿元增加至2018年的114.1亿元,增速为11.3%;而南航在2018年整合货运资源,成立货运物流公司,全年实现货邮运收入人民币100.26亿元,同比增长10.4%,货机收入人民币52亿元,同比增长12%。

中国国航2017-2018年货邮运输收入

可以清楚看到,无论是行业发展速度,还是头部公司相关业务的增速,都在年均10%左右,东航物流35%的收入增速和77%的利润增速用一枝独秀形容应不为过。

除此之外,东航物流主业为航空速运、地面综合服务和综合物流三大板块,考虑到其中航空速运业务占比最大、且期间增速最快,对公司业绩贡献最多,而影响航空速运业务的航油采购均价在2016年至2018年内分别为3142.22元/吨、3915.78元/吨和4893.64元/吨,涨幅显著。

由此看来,公司在报告期内的盈利能力着实令人惊讶。

B747货机占比较高 警惕资产再减值

招股书还显示,2017年,东航物流因B747型货机老旧等原因,计提过两架B747货机5.2亿元的资产减值。

新浪财经注意到,截至2018年末,东航物流拥有全货机9架,包括6架B777飞机和3架B747飞机,B747货机数量占比33%。

对比同行可以看到,2018年末,国航有3架B747、4架B757和8架B777共计15架货机,其中B747数量占比20%;南航有12架B777和2架B747,B747数量占比约为14%,公司高油耗的老旧机型B747货机在机队中的占比高于同行。

公司表示,鉴于无B747型新飞机出售,各大航空公司也陆续淘汰该机型,后续维护运营成本有所提高,且该型飞机油耗大、航油又呈上涨趋势,后续仍有继续减值风险。

由此来看,东航物流上市后,资产减值仍存在大幅拖累公司业绩的可能。

关键词: 东航物流

相关阅读

-

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相... -

绍兴市成立科学家研究中心 打造弘扬科...

日前,绍兴市科学家精神研究中心揭牌成立仪式在绍兴文理学院举行。... -

浙江省科协科普部组织浙江农林大学5位博...

日前,浙江省科协科普部组织浙江农林大学5位博士科技志愿者,响应智... -

鹿城区科协持续举办项目路演活动 吸引...

近日,为加速推动科技成果转化,促进产业高质量发展,服务国家创新... -

孙宇晨2022釜山区块链周演讲:区块链是...

据韩国媒体全球经济新闻10月27日报道,波场TRON创始人孙宇晨线上出... -

世界即时看!挺进深地挖掘油气潜能(新知)

【现象】今年6月,西南油气田双鱼001—H6井钻井深度达9010米,创造... -

三季度就业形势总体稳定

核心阅读 人社部日前发布的三季度就业数据显示:就业形势总体稳... -

为村民铺就“幸福路”(新视点)

金秋时节,来到河北省邯郸市峰峰矿区彭城镇蔺家庄村,桃园里的桃子... -

天天热点评!智通A股北上资金统计|10月27日

智通A股北上资金统计|10月27日 -

智通A股龙虎榜统计|10月27日

智通A股龙虎榜统计|10月27日 -

天天资讯:EV晨报 | 集度ROBO-01探月...

集度ROBO-01探月限定版售价39 98万元;小鹏G9开启交付;智己L7交付... -

环球热讯:比亚迪坐不住了?全新汉EV低配...

工信部申报目录中出现了一款比亚迪汉EV车型低配车型,汉EV价格门槛...