一份不算漂亮但却稳健的成绩单:时代中国半年考

2019年上半年,时代中国控股有限公司(HK:01233,简称“时代中国”)交出了一份不算漂亮但却稳健的成绩单。

8月6日,时代中国发布了2019年中期业绩报告。报告显示,截至2019年6月30日,时代中国实现合同销售金额312.3亿元,同比增长20.1%;实现营业额159.42亿元,同比增长52.2%。

上半年,时代中国还加快了拿地步伐。报告期内,时代中国共新增21幅地块,拿地金额达到187.59亿元,超过去年全年的129.67亿元。在拿地金额上涨的同时,其净负债率也小幅上涨。

不过,对于时代中国的土储结构,业内人士对蓝鲸房产表示,时代中国90%的土储集中于珠三角,此举虽然可以抢占到粤港澳大湾区的红利,但把“鸡蛋”放在同一个篮子里的做法,风险也会比较大。

加速拿地,融资成本上升

对于时代中国交出的这份成绩单,有不少投资者评价为“稳健”。然而,蓝鲸房产梳理其公告发现,2019年上半年,时代中国在销售额上涨的同时,融资成本也出现了大幅增加。

报告显示,2019年上半年,时代中国拿地较为积极,共获取了21幅土地,土地收购成本总额约187.59亿元。而在去年同期,这两项数字分别为11幅地块、及61.15亿元。

对此,董事会主席、行政总裁兼执行董事岑钊雄在业绩发布会上对媒体表示:“上半年销售和回款比较好,所以在买地支出上按比例进行了调整。”

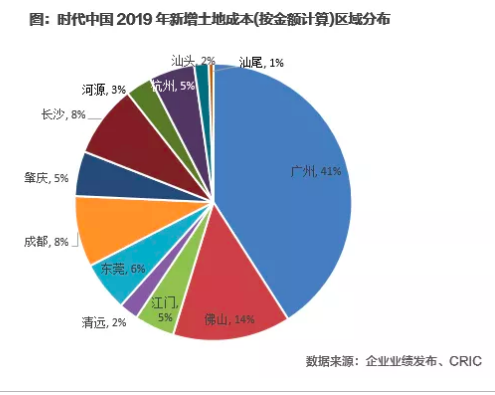

在今年上半年新增的这21幅地块中,有17幅位于粤港澳大湾区,外地项目仅有4幅。从拿地情况来看,时代中国拿地集中度不可谓不高。

从历年发展情况来看,自时代中国1999年在广州成立以来,一直坚持深耕珠三角战略。截至2019年6月30日,时代中国总土地储备面积约为2307.5万平方米,位于广东省的土储占比超过90%,长沙、成都、杭州合计占比为9.6%。

同时,在报告期内,时代中国共拥有120个处于不同阶段的主要项目,其中有113个项目,分布在广州、佛山、江门、东莞等广东省内的主要城市。4个位于湖南省长沙市,2个位于四川省成都市,1个位于浙江省杭州市。

对于这样的土储结构及项目分布,易居研究院财经评论员严跃进对蓝鲸房产分析道:“对于时代中国来说,重仓大湾区会迎来政策利好,未来土地的增值空间很大,但是也要警惕区域内因炒作房价、地价带来的政策管控,可能会对区域销售形成的影响。”他建议,时代中国应该考虑在全国均衡布局。

值得注意的是,加速拿地令时代中国的融资成本有所攀升。2019年上半年,时代中国的融资成本由2018年同期的2.47亿元上涨至4.32亿元,同比上涨74.9%。对于融资成本上升的情况,时代中国表示,这主要是由于土地收购及物业开发扩张有关的银行融资金额增加所致。

负债率也有明显上行趋势。截至2019年6月30日,时代中国的现金及银行结存账面结余约为257.826亿元,计息银行贷款及其他借款合计约为501.204亿元,以此计算,时代中国的净负债率为70.8%,高于2018年年底的62.6%。

不过,对比同行来看,时代中国负债率相较于TOP100房企83%的平均水平尚算稳健,处于安全边际之内。

三项费用升高,净利润率待提升

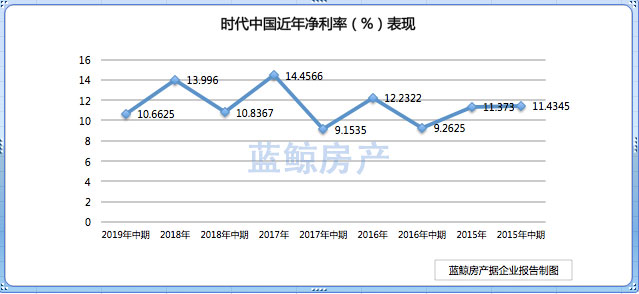

与此同时,时代中国短时期内快速扩张的需求,对于其净利润率也带来明显压力。数据显示,今年上半年,时代中国净利润率仅有10.7%,这一水平明显低于行业15%的平均数值。

蓝鲸房产梳理发现,时代中国净利润率表现不佳背后,是其“三项费用”(销售及市场推广成本、行政开支、融资成本)出现了大幅增长。报告显示,今年上半年,时代中国销售及市场推广成本、行政开支、融资成本分别同比增长了约49.9%、65.1%、74.9%,其他开支增长86.4%,所得税开支增长84.1%。

对此,时代中国在公告中解释称,销售及市场推广成本增加主要是由于销售量的增加所致;行政开支的增加主要是由于本集团业务扩充以致员工人数上升所致。

而岑钊雄则回应称,“净利润率低了,但核心利润率高了,这跟结算不同项目也有关系。”他表示,上半年结转仅占全年的一部分,等全年结算时,应该会差不多。

蓝鲸房产查阅时代中国往年净利润率发现,2015年-2018年,时代中国中期的净利润率均低于全年净利润率表现。但据克而瑞在一份报告中指出,时代中国在进一步拓展城市布局数量后,将面临行销成本管控的考验,土增税及合营项目也将分去一部份归母利润。克而瑞预计,接下来时代中国股东应占核心净利润率或将维持在现有水平(10-12%),甚至出现轻微下滑的现象。

除此以外,克而瑞表示,除了广东汕头市澄海区的地块之外,公司上半年拿地的溢价率皆在33%以上,未来公司要确保企业在高于30%的毛利水平, 仍要看未来的新增拿地成本及旧改项目转化情况。

不过,该份报告中也表示,随着规模而上升的信用评级,也将有助时代中国进一步降低利息支出, 从而抵消全国化布局所带来的额外成本。

事实上,时代中国今年上半年的毛利率表现已是可圈可点。报告显示,2019年上半年,时代中国毛利率上涨至32.5%,较去年同期上涨4.3个百分点。对于毛利率上涨的原因,时代中国表示:“今年上半年,公司毛利率较高的产品收入比例,较2018年同期有所提升,并且,上半年还新增了毛利率较高的城市更新旧改业务。”

整体来看,时代中国这份半年报的表现尚算不错,但根据全年700亿销售目标来计算,其目前的完成度只有41.6%,这意味着,时代中国在下半年仍需加快节奏,而在房地产市场下行,且限价的环境下,时代中国能否突围?蓝鲸房产将持续关注。

相关阅读

-

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相... -

绍兴市成立科学家研究中心 打造弘扬科...

日前,绍兴市科学家精神研究中心揭牌成立仪式在绍兴文理学院举行。... -

浙江省科协科普部组织浙江农林大学5位博...

日前,浙江省科协科普部组织浙江农林大学5位博士科技志愿者,响应智... -

鹿城区科协持续举办项目路演活动 吸引...

近日,为加速推动科技成果转化,促进产业高质量发展,服务国家创新... -

孙宇晨2022釜山区块链周演讲:区块链是...

据韩国媒体全球经济新闻10月27日报道,波场TRON创始人孙宇晨线上出... -

世界即时看!挺进深地挖掘油气潜能(新知)

【现象】今年6月,西南油气田双鱼001—H6井钻井深度达9010米,创造... -

三季度就业形势总体稳定

核心阅读 人社部日前发布的三季度就业数据显示:就业形势总体稳... -

为村民铺就“幸福路”(新视点)

金秋时节,来到河北省邯郸市峰峰矿区彭城镇蔺家庄村,桃园里的桃子... -

天天热点评!智通A股北上资金统计|10月27日

智通A股北上资金统计|10月27日 -

智通A股龙虎榜统计|10月27日

智通A股龙虎榜统计|10月27日 -

天天资讯:EV晨报 | 集度ROBO-01探月...

集度ROBO-01探月限定版售价39 98万元;小鹏G9开启交付;智己L7交付... -

环球热讯:比亚迪坐不住了?全新汉EV低配...

工信部申报目录中出现了一款比亚迪汉EV车型低配车型,汉EV价格门槛...