惨烈大崩盘!阿根廷股市、汇市全线崩盘

阿根廷再一次哭泣!

没想到一场总统选举,竟然导致整个国家的股市、汇市全线崩盘。

随后阿根廷央行紧急出手,于8月12日动用5000万美元自有的外汇储备,为2018年9月份以来首次干预市场。

来看看阿根廷都经历了什么。

阿根廷比索兑美元跌36%

并创纪录新低

数据显示,短短不到两个小时,阿根廷比索兑美元一度跌约36%,刷新盘中历史低点至61.99比索,令其进一步成为今年新兴市场表现最差的货币。现跌幅有所收窄。

为什么会崩盘得如此厉害?

据央视网报道,阿根廷现任总统马克里与由前总统克里斯蒂娜推举的费尔南德斯参与当地时间11日进行的总统大选初选,官方在计票工作已经完成大半后公布的初选结果,费尔南德斯的得票率超过47%,比马克里领先近15%,马克里在当晚的讲话中承认在初选中失利。

上述报道称,马克里表示在十月的大选到来之前,执政党需要加倍努力,扭转局势。今年大选定于10月27日举行,届时如果一位候选人的得票率在45%以上或者在40%以上且比第二名高出10%,即当选下届总统。初选结果令马克里连任的概率越来越小。

费尔南德斯提倡反紧缩政策(即宽松政策)提出向退休人员提供免费药品,为普通工人提高工资等。目前,市场担心,如果费尔南德斯当选,阿根提政府的预算可能会再度膨胀,从而危及IMF对于阿根廷的经济援助,交易员们担心,这场选举是一个信号,表明该国可能会考虑回归货币和资本管制等政策,从而摆脱马克里对市场更为有利的头寸。

而现任总统马克里于2015年就职,承诺以自由市场政策复兴经济,提高透明度和开放市场。但阿根廷一直没有能够走出经济危机,货币贬值、失业率高达10%、通胀率超过55%,都困扰着马克里政府。去年,阿根廷还与国际货币基金组织(IMF)达成570亿美元贷款协议,如果马克里再度当选,则意味着阿根廷民众需要继续节衣缩食地过日子。

高盛经济学家Tiago Severo在公开发表的研报中称,阿根廷国内外投资者都对初选结果感到失望,持续恶化的市场情绪和由此带来的金融状况收紧,可能在未来几天和几周继续对阿根廷脆弱的经济施压。美银美林也认为,阿根廷本币、股市及债市的抛售潮还没到停止的时刻。

由于投资者担心前总统克里斯蒂娜代表的左翼民粹主义政府回归,将扭转马克里任下亲市场、亲商业的诸多政策,阿根廷股债汇市周一开盘后遭遇来势汹汹的“三杀”局面。

事件发生后,阿根廷银行同业拆借利率飙升至90%-120%,上周五该利率平均水平为61%。

阿根廷央行更是于8月12日动用0.5亿自有的外汇储备,为2018年9月份以来首次干预市场。

阿根廷内政部长称,政府将致力于扭转选举局势。 市场反应体现了政治不确定性和风险。

居民财富缩水,疯狂打折

股市也崩盘了30%

首先,阿根廷主要股指Merval指数暴跌超30%,金融和能源股跌幅居前。

另外在美股上市的阿根廷企业,股价也瞬间崩盘。其中,阿根廷电信(TEO.US)暴跌31%。

阿根廷最大水泥生产商Loma Negra(LOMA.US)跌近60%.

加利西亚金融(GGAL.US)跌超50%、

Marco银行(BMA.US)跌超50%

在美上市的Global X MSCI阿根廷ETF最深跌28.9%,恐将创历史上最大单日跌幅。

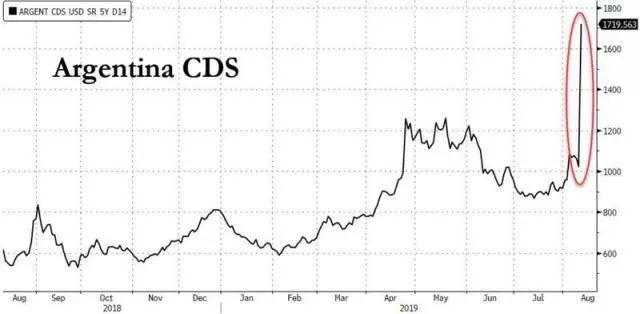

信用违约掉期(CDS)的数据显示,阿根廷在未来五年发生债务违约的可能性当前为72%,明显高出上周五(8月9日)的49%,这一衡量债券风险的五年期信用违约掉期一天内激增逾800个基点。2017年发行的阿根廷100年期“世纪债券”今日价格跌27%,至54.66美分。

2018年阿根廷已经爆发过危机

遭遇“股债汇”三杀

2018年开始,受美元走强影响,阿根廷比索贬值压力陡然加大,比索对美元的比价累计跌幅达到了15%以上。为抑制比索跌势,阿根廷央行自4月27日以来,在一周多时间内连续加息三次,基准利率从27.25%大幅升高至40%,被市场称为“绝望式加息”。与此同时,10年债利率走高,国债价格暴跌,Merval股指暴跌,呈现“股债汇”三杀局面。

阿根廷央行在4月27日打响保卫比索的第一枪。当天,阿根廷央行宣布加息300基点,将基准利率由此前的27.25%升至30.25%。因效果不佳,5月3日阿根廷央行再次加息300基点,基准利率水平一度到达33.25%。阿根廷央行试图扭转比索在外汇市场上的颓势,但5月3日,阿根廷货币再度暴跌8.5%,录得近两年半来的最大跌幅。5月4日,阿根廷央行直接将基准利率调升到40%。即使是央行如此疯狂的加息举动,也没能阻止人们抛售阿根廷比索的举动。同时,超高利率会直接影响企业正常经营,对实体经济造成巨大冲击。

比索被疯狂抛售的原因之一在于阿根廷国内通货膨胀一直居高不下,2018年平均通胀率在25%左右。其次,从2013年来,阿根廷外债余额开始快速增长,逐渐超过外汇储备。较高的外债水平易引发国际投资者对阿根廷政府主权债务偿还能力的担忧,加速了资本外流,从而形成“资金加速流出—本币贬值”的恶性循环。

为了稳定投资者和国内居民的情绪,阿根廷政府计划降低财政赤字目标,由占国内生产总值的3.2%降到2.7% 。5月9日,阿根廷时隔17年再次向IMF求助,向IMF申请价值300亿美元的灵活贷款额度。

2010年以来,由于阿根廷首位女总统克里斯蒂娜实施了高福利政策,导致阿根廷出现经常账户和财政账户双赤字,一直持续到2015年马克里继任。高通胀、国际收支逆差逐年扩大以及现代工业水平的落后已经成为阿根廷多年以来的顽疾。负债率高,取消资外汇管制和长期依赖农产品出口的单一经济结构是目前危机的内在原因。从2017年阿根廷出口结构看到,占比最大的还是食品饮料、农产品,占到了出口总量约一半。但2018年以来阿根廷重要产粮区出现不同程度的自然灾害,导致粮食出口同比减少,对贸易差额影响巨大。

阿根廷资本项目基本开放,经常项目的长期逆差加之薄弱的外汇储备和高额外债,导致其国际收支非常脆弱,只能不断借新债还旧债。美联储加息后,资本外流趋势无法避免,货币汇率承受贬值压力。对于新兴国家,尤其货币与美元挂钩,债务也是美元为主的情况下,传导速度会非常快。加之国内经济形势不断恶化,出口受阻,上述因素叠加影响下,有限的外汇储备无法偿还到期债务,导致危机爆发。

关键词: 阿根廷

相关阅读

-

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相... -

绍兴市成立科学家研究中心 打造弘扬科...

日前,绍兴市科学家精神研究中心揭牌成立仪式在绍兴文理学院举行。... -

浙江省科协科普部组织浙江农林大学5位博...

日前,浙江省科协科普部组织浙江农林大学5位博士科技志愿者,响应智... -

鹿城区科协持续举办项目路演活动 吸引...

近日,为加速推动科技成果转化,促进产业高质量发展,服务国家创新... -

孙宇晨2022釜山区块链周演讲:区块链是...

据韩国媒体全球经济新闻10月27日报道,波场TRON创始人孙宇晨线上出... -

世界即时看!挺进深地挖掘油气潜能(新知)

【现象】今年6月,西南油气田双鱼001—H6井钻井深度达9010米,创造... -

三季度就业形势总体稳定

核心阅读 人社部日前发布的三季度就业数据显示:就业形势总体稳... -

为村民铺就“幸福路”(新视点)

金秋时节,来到河北省邯郸市峰峰矿区彭城镇蔺家庄村,桃园里的桃子... -

天天热点评!智通A股北上资金统计|10月27日

智通A股北上资金统计|10月27日 -

智通A股龙虎榜统计|10月27日

智通A股龙虎榜统计|10月27日 -

天天资讯:EV晨报 | 集度ROBO-01探月...

集度ROBO-01探月限定版售价39 98万元;小鹏G9开启交付;智己L7交付... -

环球热讯:比亚迪坐不住了?全新汉EV低配...

工信部申报目录中出现了一款比亚迪汉EV车型低配车型,汉EV价格门槛...