降息引导LPR全系下行 年内仍有下行空间

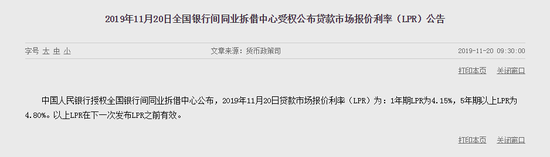

11月20日,央行:1年期贷款市场报价利率(LPR)为4.15%,此前为4.2%。5年期贷款市场报价利率(LPR)为4.80%,此前为4.85%。

温彬:LPR下调明确货币政策价格工具传导机制

中国民生银行(6.110,-0.02,-0.33%)首席研究员温彬:11月20 日1年期LPR为4.15%,5年期以上LPR为4.80%,均较上期下调5个bp,符合市场预期,下调幅度与11月5日央行下调1年期MLF利率5个bp一致,从而明确了央行货币政策价格工具的传导机制,表明央行政策利率变动对LPR变动将产生更直接有效的影响。

LPR下调明确货币政策价格工具传导机制,切实降低实体经济融资成本。

东方金诚王青:进一步释放强化逆周期调节信号

东方金诚首席宏观分析师王青表示,此前公开市场政策利率接连下调,本次LPR下调总体符合市场预期。此前,11月5日MLF操作利率下调5个基点;11月18日央行7天期逆回购利率也下调5个基点。考虑到新LPR 改按公开市场操作利率加点形成的方式报价,其中公开市场操作利率主要指MLF(中期借贷便利)利率。由此,在MLF利率等公开市场政策利率下调后,本月1年期LPR报价随之下行顺理成章,而主要针对居民房贷的5年期以上品种下调则略超市场预期。

本次LPR下调体现“宽货币”与“宽信用”同步推进,进一步释放强化逆周期调节信号。11月两项重要公开市场政策利率下行,正在扭转此前四个月货币市场利率整体边际走高、且8月和10月的DR007平均利率水平已高于上年同期的状况。我们判断,从11月开始,“宽货币”势头有望恢复。与此同时,主要针对企业贷款的1年期LPR走低,将带动企业贷款利率下行。这意味着“宽货币”与“宽信用”联动明显,货币政策传导效率显著增强。值得注意的是,本月5年期以上LPR报价也出现5个基点的下调,这将对房地产市场运行形成一定支撑。

中信固收:降息引导LPR全系下行 年内仍有下行空间

中信固收认为,对1年期LPR而言,10月LPR报价维持不变的原因在于资金成本未见下行、1年期LPR报价难以通过压缩加点端空间进一步压降,而11月5日MLF降息直接下调了LPR的报价基准,11月18日OMO降息的目的之一也在于进一步压低银行资金成本,从而顺利引导1年期LPR报价再次下行。

对于5年期LPR而言,在1年LPR报价利率已经三次、累计16bp下行后,本次5年期LPR报价利率首次下行5bp反映了降息后市场化报价机制下中长期融资利率有所下行,虽然住房抵押贷款利率等长期贷款利率的定价基准有所下行,但三季度货币政策执行报告中仍然坚持不将房地产作为短期经济刺激手段,房地产调控政策仍然坚持因城施策的思路。

年内LPR仍然有小幅下行的空间。

很清晰地,当前降成本、引导利率下行的调控渠道是MLF降息——OMO降息——LPR降息。实际上根据三季度货币政策执行报告,9月贷款利率小幅下行说明了LPR机制改革的效果,在降成本的目标下,预计后续仍然将通过MPA等推动银行更多运用LPR定价机制、降准降息等方式进一步引导LPR和实际贷款利率下行。预计在资金成本和压降风险溢价压降的过程中,

西南宏观:基本符合市场预期市场表现相对温和

西南宏观认为,继续调降LPR体现了央行引导实体经济融资利率下行的意愿。在调降MLF利率和OMO利率之后,调降LPR利率体现利率调降向实体传导的效应。

虽然央行总体依然处于降息周期中,但短期外部降息节奏放缓,国内市场利率已经有所下行之后,央行是否会继续调降MLF利率存在不确定性。但预计央行依然会继续调降LPR,来引导实体融资利率下行,这体现央行降低实体融资成本,而非引导金融市场流动性过剩的意图。

对实体经济来说,LPR调降将有助于降低实体经济融资成本,提升融资需求,有利于需求企稳回升。而从行业来看,对利率较为敏感的制造业融资,以及房地产按揭贷款等可能更为受益。

广发宏观:5年期LPR利率下降略超预期

广发宏观认为,5年期以上LPR同步1年期调降5个点。5年期LPR是房贷的定价基准,此次下行略超预期。我们理解一则是为保持1年期和5年期利差的稳定性,推动LPR机制快速成熟;二则可能为适度稳定融资收紧后的地产销售端和土地市场,稳定经济预期。

关键词: 降息引导LPR

相关阅读

-

热点评!交通运输部:三季度交通运输经...

人民网北京10月28日电(记者王连香)交通运输部今日发布前三季度交... -

环球速看:2021年中国创新指数达264.6 ...

图片来源:国家统计局官方微博“中国统计”人民网北京10月28日电(... -

新消息丨4500多家飘绿,80多家跌停,A股...

4500多家飘绿,80多家跌停,A股到底是闹哪样? -

【独家焦点】港股、A股10月表现全球垫底...

港股、A股10月表现全球垫底!A股到底差在哪儿?外资砸完内资砸 -

焦点快播:阿维塔11交付即可享受“充电1...

10月28日,阿维塔科技宣布,首座由阿维塔与bp合作共建的定制化高... -

君旗高山葡萄酒:阳光如何影响葡萄酒的质量

阳光能提供热能,温度升高能加速葡萄的成熟。不仅如此,阳光也能为... -

开心麻花公布演出排期 爆笑家庭舞台剧...

近日,开心麻花公布演出排期,爆笑家庭舞台剧《婿事待发》将于11月1... -

纪实访谈节目《这十年·追光者》收官 ...

纪实访谈节目《这十年·追光者》10月23日晚在湖南卫视迎来收官。最... -

深足利用定位球扳平比分 拿到了最近5轮...

昨晚,在海口五源河体育场,深圳队以2∶1惊险战胜了阵容不整的河北... -

分时线怎么看?核电上市公司龙头股有哪...

分时线可以这样看:1、当股价在均价曲线的下方往上运行,触碰均线,... -

两部门:多措并举保障多晶硅合理产量 ...

人民网北京10月28日电(记者申佳平)据国家发展改革委官网消息,为... -

当前信息:A股大盘创近半年新低!行业板...

A股大盘创近半年新低!行业板块全线下跌,超4500只个股飘绿 -

17公里、31个红绿灯、全程零接管,毫末...

近日,毫末智行首席交付官甄龙豹与魏牌副总经理乔心昱也亲自上阵,... -

环球播报:A股迎来紧急消息,下周将迎来...

A股迎来紧急消息,下周将迎来重大变盘时机,给所有散户提个醒! -

疑似特斯拉紧凑车型曝光 价格或下探至1...

近日,日本媒体曝光了一组疑似特斯拉紧凑型车型的路试谍照。新车贴... -

柬埔寨到店!雷丁芒果Pro开启海外销售

10月28日,芒果Pro作为登陆柬埔寨的第二款雷丁产品正式到店,海外销... -

为什么会出现大盘涨个股不涨?风电上市...

大盘涨个股不涨即市场所说赚指数没赚钱,出现这样的情况也是比较正... -

全球视讯!工信部:前三季度我国造船市...

人民网北京10月28日电(记者申佳平)据工业和信息化部官网消息,202... -

新能源车继续领跑 汽车消费活力尽显

随着国民经济恢复向好,新车密集投放上市,购置税减半等政策支持,... -

9月我国货运指数基本恢复至去年同期水平

人民网北京10月28日电(记者许维娜)记者日前从交通运输部科学研究...