青青稞酒业绩变脸被指涉嫌财务造假 深交所紧急问询

1月31日,青青稞酒(12.680,0.10,0.79%)(002646.SZ)在深交所发布了《2017年度业绩预告修正公告》,经过修正之后,2017年,青青稞酒归属于上市公司股东的净利润预计亏损8500万元至1.1亿元,而上年同期则是盈利2.16亿元左右。

然而,青青稞酒于2017年10月25日公告的2017年第三季度报告中预计的业绩为,2017年度归属于上市公司股东的净利润变动幅度为-50%至-30%,归属于上市公司股东的净利润变动区间为1.08亿元至1.51亿元。

不过三个月时间,青青稞酒前后发布的业绩预告却出现“大变脸”的情况,原来都是因为并购惹的祸。

据悉,青青稞酒于2015年7月完成中酒时代酒业(北京)有限公司(下称“中酒时代”)的收购,并确认商誉1.79亿元左右。

但是,根据中酒时代业务发展情况,经青青稞酒初步测算,预计收购中酒时代形成的商誉将全额计提商誉减值1.79亿元左右。

换言之,青青稞酒一次性、并全额地对中酒时代计提了商誉减值。此举在资本市场上也引发了不小的争议。也有人质疑青青稞酒涉嫌财务造假。

“中酒时代2016年就已经亏损了,为何当时没有大幅计提商誉减值;2017年前三季度为何没有考虑到这个情况,而是直到2018年1月31日才在业绩预告中全额计提商誉减值,这种财务操作令人费解,也难怪有人质疑青青稞酒涉嫌财务造假。”一位证券从业人士告诉《财经啸侃》特约、独家撰稿人五谷君。

基于此,深交所紧急下发《中小板问询函【2018】第 110 号》,要求青青稞酒董事会对交易所问询所关注的事项进行了认真的核查和落实,并按照要求逐一作出说明回复。

深交所在问询函中指出,要求青青稞酒说明,截至目前中酒时代的经营情况,拟全额计提商誉减值准备的主要原因、决策过程、会计处理依据及合理合规性,以及 2016 年度未计提商誉减值准备的原因及合理合规性。

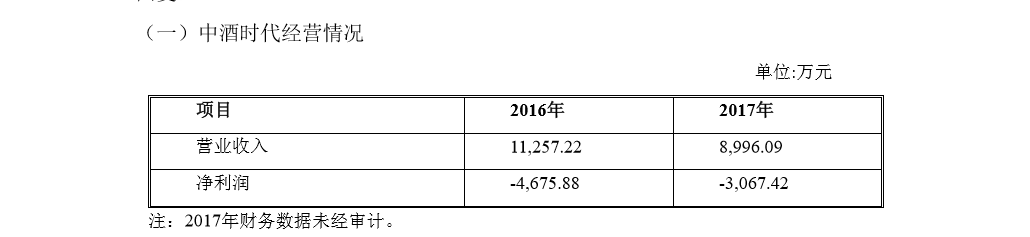

中酒时代主营业务为酒类产品电子商务业务。2016 年实现营业收入约为1.12亿元,净利润约为-4675万元,其中电商业务收入为1.10亿元;

2017 年,中酒时代则实现营业收入约为8996万元,净利润约为-3067万元,其中电商收入为0.83 亿元。

青青稞酒管理层认为,电商行业近些年竞争加剧,且随着京东、天猫等平台型电商规模的快速增长,垂直型电商生存空间进一步恶化,规模迅速扩大的难度加大。

在这种竞争环境下,作为电商行业价值评估重要参考因素的收入、会员指标等方面,中酒时代均出现了不同程度的持续下滑,特别是 2017 年第四季度(2017 年第四季度的电商收入为 0.28 亿元,同比下降 48%)。

基于此,中酒时代进行了战略转型,中酒时代子公司中酒云图(北京)网络技术有限公司(下称“中酒云图”)于 2017 年 11 月引入战略投资者,战略转型迈出实质性步伐,未来重点发展中酒云图与中酒云码业务,力争成为酒类互联网营销工具提供及运营服务商。

“中酒时代的经营战略已经转型,新业务未来的盈利情况存在一定不确定性,因此收购中酒时代形成的商誉存在重大减值情形。”青青稞酒方面如上回复深交所。

然而,外界不解的是,从财务指标来看,中酒时代2016年就已经出现亏损了,而且亏损幅度远在2017年之上,为何彼时青青稞酒没有对中酒时代的商誉减值进行计提呢?

公开资料显示,青青稞酒 2015 年收购中酒时代形成的商誉约为1.79亿元。根据《企业会计准则 8 号-资产减值》的相关规定,青青稞酒要于每年年末以中酒时代整体作为一个资产组,对由于企业合并形成的商誉进行减值测试。

对此,青青稞酒方面表示,公司首先对中酒时代的经营情况进行了分析,截至 2016 年末,中酒时代相关业务整合在逐步进行中,业务在按原有业务策略正常进行,未发现减值迹象。

同时,青青稞酒聘请具有证券从业资格的专业评估机构中瑞国际资产评估(北京)有限公司(下称“中瑞国际”)对中酒时代 2016 年 12 月 31 日的股东全部权益价值进行评估,以此为基础来对商誉是否减值进行判断。

大信会计师事务所复核了中瑞国际 2016 年末对中酒时代商誉减值测试所涉及的股东全部权益价值项目的评估咨询报告。

值得关注的则是,评估机构采用资产预计未来现金流量的现值确定中酒时代与商誉相关资产组的可回收价值,具体评估方法为现金流折现方法。

根据中酒时代资产构成和主营业务特点,首先按收益途径采用现金流折现方法,估算企业的经营性资产的价值,再加上基准日的其他非经营性、溢余资产的价值得到企业的整体价值,最后由企业整体价值扣减付息债务价值后,得出企业的股东全部权益价值。

对此,青青稞酒利用上述评估确认的权益价值,经对合并中酒时代所形成的商誉进行减值测试,在2016 年度未计提商誉减值准备。

“我们认为,2016 年年末青青稞酒对中酒时代商誉减值测试过程、参数及商誉减值损失的确认方法,没有计提商誉减值准备,符合企业会计准则的规定。”青青稞酒方面如上表示。

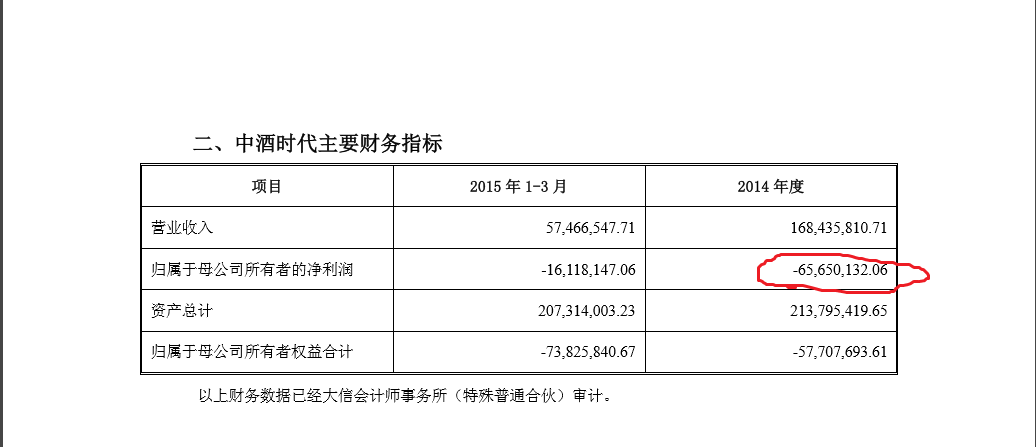

然而,青青稞酒收购之前,中酒时代就已经处于亏损状态了,2014年亏损额度高达6565万元,2015年和2016年亏损额度则分别接近4163万和4675万元,2017年上半年也赔了1581万元。

换言之,中酒时代始终处于亏损状态,且额度一直比较大,但青青稞酒收购之后,不在2016年年报公布之际进行任何商誉减值计提,同时,2017年前三季度报告公布之时也未提及,却突然在2017年年报即将公布之前,一次性全部计提商誉减值。

尽管青青稞酒方面给出了详细的解释,并聘请了第三方机构“做背书”,但这种财务操作手法仍难以打消外界的疑虑。

“从中酒时代的财务报告来看,2017年上半年也处于亏损之中,按理来说,2017年半年报和三季报,青青稞酒都可以进行商誉减值,或者至少提醒投资者关注商誉减值这个情况,但青青稞酒却没有如此为之。”上述证券从业人士向《财经啸侃》特约、独家撰稿人五谷君如上表示。

实际上,深交所方面也在问询函中追问青青稞酒,在三季度报告中对2017年度全年业绩进行预告时,是否充分考虑了商誉减值准备的影响及其理由。

然而,青青稞酒方面却坚称,中酒时代2017年前三季度的经营情况未出现异常事项,其电商业务收入为5400余万元,同比下滑不到1.5%;同时,战略转型尚未迈出实质性步伐;所以,公司在三季度报告中对2017年全年业绩进行预告时,尚未发现商誉存在明显减值迹象,没有考虑商誉减值准备事项。

“从青青稞酒的解释来看,之前未计提中酒时代的商誉减值,就是因为其电商收入下滑不大,但认为2017年第四季度电商收入下滑幅度太大,所以决定全额计提商誉减值,但实际上,下滑幅度也不过48%而已,有必要全额计提吗?” 上述证券从业人士告诉《财经啸侃》特约、独家撰稿人五谷君,青青稞酒方面的解释以及青青稞酒聘请的第三方机构给出的专业意见,都不能“偏听偏信”,建议有关部门介入调查,核实这种财务操作手法以及计提商誉减值的时间点,是否合理合规,这才能让投资者信服,也才能更好地保证中小股东的利益。

相关阅读

-

a股异常交易停牌规则是什么?2022年有机...

沪市新股上市首日涨跌幅达到规定的限制,停牌30分钟,深市新股上市... -

股市一年赚20点是什么水平?铁路基建上...

股市一年赚20%很正常,行情好的时候可能体现不了水平,不过行情不好... -

中超第19轮的补赛开打 梅州客家在大连...

昨天下午,中超第19轮的补赛全面开打。北上大连的梅州客家在大连市... -

广东男篮23分击败上海大鲨鱼 布鲁克斯...

昨晚,CBA常规赛再战一轮,广东男篮以23分的优势击败上海大鲨鱼队,... -

全红婵首次参加跳水世界杯 207C动作得...

昨晚,在德国柏林举行的跳水世界杯产生了首枚金牌。在女子双人十米... -

李玮锋出任广州城主帅 广州城才逐渐走...

在结束第21轮0∶0逼平沧州雄狮的比赛之后,广州城只是稍作休整,在1... -

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相... -

绍兴市成立科学家研究中心 打造弘扬科...

日前,绍兴市科学家精神研究中心揭牌成立仪式在绍兴文理学院举行。... -

浙江省科协科普部组织浙江农林大学5位博...

日前,浙江省科协科普部组织浙江农林大学5位博士科技志愿者,响应智... -

鹿城区科协持续举办项目路演活动 吸引...

近日,为加速推动科技成果转化,促进产业高质量发展,服务国家创新... -

孙宇晨2022釜山区块链周演讲:区块链是...

据韩国媒体全球经济新闻10月27日报道,波场TRON创始人孙宇晨线上出... -

世界即时看!挺进深地挖掘油气潜能(新知)

【现象】今年6月,西南油气田双鱼001—H6井钻井深度达9010米,创造...