广州地区商业银行存款竞争力分析报告

观点一:商业银行回归“存款立行”已成共识,对于存款的争夺会更加激烈,特别是对于低成本的个人存款的争夺。

观点二:存款的竞争背后是商业银行综合金融服务能力的比拼,存款可以理解为客户对于商业银行良好金融服务的一种回馈,因此,提升存款竞争力的根本是提升综合金融服务能力。

观点三:广州地区存款的集中度较高,排名前七位的国有商业银行占据了近70%的市场份额,部分股份制和城商行所占的份额较低,两级分化较为严重。

观点四:个人存款的集中度高于单位存款,营业网点的分布对于个人存款的竞争力提升产生重要作用,不过,未来应加快物理网点转型,加强线上线下联通互动,提升营业网点智能化水平,改善客户体验。

内容提要

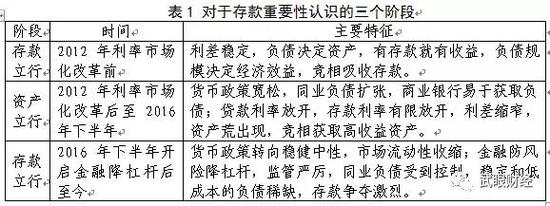

一、商业银行回归“存款立行”

二、中国银行(3.880,0.01,0.26%)业存款增速减缓

三、广州地区各项存款增速大幅放缓

四、广州地区商业银行存款竞争力分析

(一)广州地区商业银行概况

(二)广州地区商业银行项存款综合竞争力分析

(三)广州地区商业银行个人存款竞争力分析

(四)广州地区商业银行境内单位存款竞争力分析

(五)广州地区商业银行非存款类金融机构存款竞争力分析

(六)广州地区商业银行境外存款竞争力分析

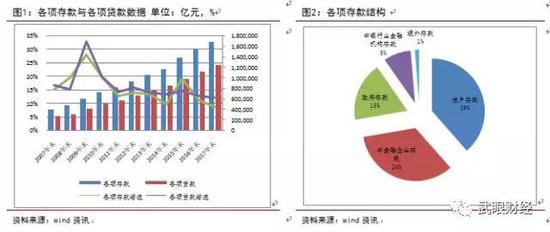

(七)广州地区商业银行存款结构分析

正文

一、商业银行回归“存款立行”

随着监管政策的趋严与金融降杠杆的持续推进,再加上货币政策的回归稳健中性,商业银行的流动性压力日益增大,商业银行对于低成本负债的竞争日趋激烈,商业银行回归“存款立行”又成业界共识。

二、中国银行业存款增速减缓

2017年末,中国金融机构各项存款余额为169.27万亿元,同比增速为8.84%;各项贷款余额为125.61万亿元,同比增速为12.09%。金融机构各项存款增速再次跌至个位数并创新低,上次低于10%增速是出现于2014年末的9.63%;各项贷款增速虽然有所放缓,不过仍旧维持在10%以上增速。数据表明:在商业银行存款增速大幅放缓的环境下,商业银行对于存款的争夺将异常激烈。更严峻的问题在于,随着互联网金融的快速发展以及金融科技的快速迭代,商业银行对于存款特别是低成本的零售存款的争夺将日趋复杂,这背后主要取决于各商业银行对于客户综合金融服务水平的较量,国有大行以及部分股份制商业银行在吸收存款方面的优势只会强者恒强,已有的竞争格局较难打破。

三、广州地区各项存款增速大幅放缓

2017年末,广州地区商业银行各项存款余额为50154.33亿元,同比增幅为8.06%,低于中国银行业各项存款整体增速; 2017年末,广州地区银行业金融机构各项贷款余额为33257.07亿元,同比增幅为14.86%,高于中国银行业各项贷款整体增速。

四、广州地区商业银行存款竞争力分析

(一)广州地区商业银行概况

除开3家政策性银行、外资银行和村镇银行,广州地区展业的商业银行总共有26家,其中包括5家国有商业银行(工农中建交),邮储银行,11家股份制银行(广发、招商、浦发、民生、光大、华夏、中信、平安、兴业、渤海、浙商),广州农商银行,8家城商行(广州银行、华兴银行、珠海华润银行、东莞银行、南粤银行、江西银行、九江银行、长沙银行),众多的银行机构在此发展业务,注定存款的竞争会非常激烈,而随着金融业的放开,更多的外资银行会进入到广州市场,未来存款竞争会更加激烈。

(二)广州地区商业银行项存款综合竞争力分析

2017年四季度末,广州地区商业银行各项存款余额为50154.33亿元,同比增幅为8.06%。根据不同商业银行所占市场份额的差异,将商业银行的各项存款综合竞争能力分成五个梯队进行区分,所占份额越大,表明其各项存款综合竞争力越强,后文的个人存款竞争力和单位存款竞争力分析也遵循同样原则。

第一梯队:工商银行(5.990,0.01,0.17%)、广州农商银行

市场份额:每家银行占据10%以上比例

吸存能力 :★★★★★

状元—工商银行。

工商银行凭借雄厚的实力,良好的信誉,丰富的产品体系,高超的金融服务水平,广泛的网点分布,在广州地区企业和居民中间树立了良好的口碑,各项存款余额排名居于广州地区银行同业机构之首。截至2017年末,其在广州地区的网点数量为368家,居于广州同业第二位。2017年末,工商银行的各项存款余额逾8000亿元,与第二名的差距竟有3000亿之巨,其在广州市场份额占据16.45%。宇宙行在广州市场的竞争力可以说是一枝独秀,在广州银行业市场树立了绝对的霸主地位,其他机构难以与其抗衡。从当前的发展趋势看,其在广州市场的份额仍在快速增长,其与其他机构的差距还会不断扩大。

榜眼--广州农村商业银行。

广州农村商业银行,广州本土3家法人银行机构之一,凭借其多年以来在广州区域市场的精耕细作,特别是与广州村社客户多年以来形成的良好关系,其在广州村社地区拥有绝对的市场竞争力。广州农村商业银行由之前的广州农信社改制而来,其营业网点遍布广州的村社区域,其在广州的网点数高达637家,基本能保证广州的每一个村社至少有一家营业网点覆盖,网点数居于广州银行同业机构第一位。针对于村社客户,广州农商银行开发了各类特色鲜明的金融产品,多元化满足这类客户的金融需求。截至2017年末,广州农商银行的各项存款余额逾5000亿元,在广州区域市场占据的份额为10.25%,在广州同业机构中居于第二位,不过其与第三名建设银行(7.590,0.03,0.40%)差距甚微,稍有不慎,则可能跌至探花。

第二梯队:建设银行、农业银行(3.900,0.00,0.00%)、中国银行、广发银行、广州银行。

市场份额:每家银行占据5%--10%比例

吸存能力:★★★★

探花—建设银行

。建设银行,全国范围内的存款总额仅次于工商银行,在吸存能力方面表现出较强的竞争力,在有些城市其竞争能力甚至超越了工商银行,例如在长沙区域市场。建设银行的营业网点数为284个,居于广州同业第四位,网点分布广泛。2017年末,建设银行的各项存款余额接近5000亿元,于排名第二位的广州农村商业银行仅200亿元的差距,难分伯仲,其在广州区域市场所占的份额为9.84%。事实上,建设银行的各项存款余额长期占据广州区域市场第二位,2017年刚被广州农村商业银行超越,以后又可能回归榜眼位置。

农业银行

,其在广州的营业网点数量居于广州同业机构第三位,为290家,因为网点分布广泛与亲民形象,作为在市民心目中的老字号机构,在吸收存款获方面表现自然不差,各项存款余额居于广州同业第四位,2017年末,其在广州区域市场所占份额为8.86%,各项存款余额接近4500亿元,与建设银行相差约500亿元的差距。事实上,在全国范围内,农业银行的存款规模与建设银行相差甚微。

中国银行

,在四大国有商业银行中排名末位,2017年末,其在广州地区的营业网点数为247家,各项存款余额约为4100亿元,所占市场份额为8.18%。中国银行的存款余额之前与农业银行相差甚小,不过2017年与农业银行的差距有所扩大,总体而言,其在广州同业机构中老五的位置比较稳当,不用担心被后来者赶超。

广发银行,

作为广州本土最大的法人银行机构,随着股权结构的合理优化,其公司治理日趋完善,公司盈利能力逐步提升,上市之路为期不远。2017年末,广发银行在广州的营业网点数为58家,数量相对较少,这与其作为总部位于广州的商业银行有点不太相称;各项存款余额3300亿元左右,所占市场份额为6.69%。

广州银行,

广州本土的法人银行,之前广州市政府拥有绝对的控股地位,其业务开展也得到广州市政府较多的政策支持,但是股权过于集中影响公司走向资本市场。随着股权转让事宜的尘埃落定,其上市之路也正式开启。总体来看,广州银行在广州区域的网点分布规模也不是太大,2017年末,广州银行在广州区域的营业网点为87家,主要位于中心城区;广州银行的各项存款逾2500亿元,在广州区域市场所占份额为5.29%,排名第七。

第三梯队:兴业银行(16.250,-0.04,-0.25%)、中信银行(6.630,-0.02,-0.30%)、招商银行(29.750,0.07,0.24%)、浦发银行(10.930,-0.02,-0.18%)、民生银行(7.940,0.02,0.25%)、交通银行(6.190,0.01,0.16%)、平安银行(10.970,-0.04,-0.36%)。

市场份额:每家银行占据2%--5%比例

吸存能力:★★★

兴业银行,

近两年在广州金融市场的表现异常抢眼,各项存款增速连续维持高增长,2016年各项存款同比增速为30.89%,2017年高达41.25%。2016年末,其各项存款排名在第三梯队中居第三位,而2017年末则跃居第一位,进步迅速。2017年末,其各项存款余额逾2000亿元,所占市场份额为4%。

中信银行,

2017年的表现与兴业银行形成强烈反差,各项存款出现了较大的负增长(-16.14%),2017年末各项存款排名由上年末第三梯队的首位被兴业银行超越,同业占比有所下降,不过在广州区域市场仍维持较强的竞争力,与兴业银行的各项存款差距甚微(<100亿元),未来极有可能再重新夺回宝座。

招商银行,

长期以来各项存款在第三梯队中居于第二位置,但是因为兴业银行的超常发挥而于2017年跌落至第三的位置,不过其与第二名的中信银行的差距正在缩小,同时其与第四名的浦发银行的差距更小,问题在于,其2017年的各项存款同比增速大幅放缓,稍有不慎,则可能会被后来者超越。

浦发银行,

近两年吸存能力同样表现抢眼,由2016年在第三梯队的第五名超越民生银行升至第四位,并且拉开了与民生银行的差距。2017年末,浦发银行的各项存款余额逾1600亿元,所占份额为3.28%。

民生银行,交通银行,平安银行,

这三家银行居于第三梯队的后三位,整体看来2017年的吸存表现一般,都出现不同程度的负增长,特别是平安银行,存款收缩幅度较大,被交通银行超越,跌至第三梯队的末位,不过三者差距不大,未来的座次出现变更也属正常。

第四梯队:光大银行(4.080,0.00,0.00%),华夏银行(8.440,-0.04,-0.47%),邮储银行,南粤银行,华兴银行,浙商银行。

市场份额:每家银行占据0.5%--2%比例

吸存能力:★★

第四梯队的商业银行的各项存款余额介于200亿元至1000亿元之间,吸存能力相对较弱,主要为部分股份制银行和部分城商行,其营业网点数量有限或者展业时间不长。不过,意外的是邮储银行在广州地区的网点数为211家,但各项存款余额所占份额也不大。

第五梯队:渤海银行,九江银行,长沙银行,江西银行,东莞银行,华润银行。

市场份额:每家银行占据比例低于0.5%

吸存能力:★

第五梯队主要为异地来穗展业的城商行,进入时间晚,营业网点少,吸存能力不强实属正常。

小结

一、各项存款竞争力两级分化,最大值与最小值相差悬殊。

二、存款集中度较高,第一梯队和第二梯队总共7家商业银行所占的份额达65.56%,其余19家商业银行所占的份额不到30%(政策性银行除外)。

三、国有商业银行和本地法人商业银行在吸存存款方面表现出较强的竞争力。

四、后入者在存款竞争方面异常艰难,区域性银行异地展业充满艰辛。

相关阅读

-

a股异常交易停牌规则是什么?2022年有机...

沪市新股上市首日涨跌幅达到规定的限制,停牌30分钟,深市新股上市... -

股市一年赚20点是什么水平?铁路基建上...

股市一年赚20%很正常,行情好的时候可能体现不了水平,不过行情不好... -

中超第19轮的补赛开打 梅州客家在大连...

昨天下午,中超第19轮的补赛全面开打。北上大连的梅州客家在大连市... -

广东男篮23分击败上海大鲨鱼 布鲁克斯...

昨晚,CBA常规赛再战一轮,广东男篮以23分的优势击败上海大鲨鱼队,... -

全红婵首次参加跳水世界杯 207C动作得...

昨晚,在德国柏林举行的跳水世界杯产生了首枚金牌。在女子双人十米... -

李玮锋出任广州城主帅 广州城才逐渐走...

在结束第21轮0∶0逼平沧州雄狮的比赛之后,广州城只是稍作休整,在1... -

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团... -

浙商银行投放人行设备更新改造再贷款清...

近期,浙商银行落实设备更新改造再贷款和制造业中长期贷款投放的相... -

绍兴市成立科学家研究中心 打造弘扬科...

日前,绍兴市科学家精神研究中心揭牌成立仪式在绍兴文理学院举行。... -

浙江省科协科普部组织浙江农林大学5位博...

日前,浙江省科协科普部组织浙江农林大学5位博士科技志愿者,响应智... -

鹿城区科协持续举办项目路演活动 吸引...

近日,为加速推动科技成果转化,促进产业高质量发展,服务国家创新... -

孙宇晨2022釜山区块链周演讲:区块链是...

据韩国媒体全球经济新闻10月27日报道,波场TRON创始人孙宇晨线上出... -

世界即时看!挺进深地挖掘油气潜能(新知)

【现象】今年6月,西南油气田双鱼001—H6井钻井深度达9010米,创造...