明微电子IPO:扣非净利3年不足5400万 业绩真实性存疑

深圳市明微电子股份有限公司创业板IPO将于2月27日接受发审委审核。笔者看这公司招股说明书,有一个感觉:经过2017年IPO审核的大跃进,优质项目真是越来越少了。明微电子扣非后归母净利润3年报告期合计不到5400万元,尤其是2015年,主要由政府补助构成的非经常损益竟然占净利润比例超过66%。另外,明微电子2016年、2017年一个主要客户系公司销售人员弟弟开办的公司,业绩真实性难免让人产生联想。

明微电子是一家专业从事集成电路的技术研发、设计、测试和销售的高新技术企业。自2003年设立以来,发行人一直深耕于驱动芯片设计领域,产品广泛应用于LED 显示屏、LED 照明及电源、LED 景观亮化等领域。公司控股股东为明微技术,实际控制人为王乐康先生。

一、2

证监会反馈意见第一个问题:发行人曾向我会提出首发申请,2012年2月撤销申请。请发行人说明:(1)前次申报文件和本次的差异,前次申报文件是否存在虚假记载、误导性陈述或重大遗漏,是否存在不符合发行条件的情形。(2)发行人撤销前次发行申请的真实原因,是否存在重大违法违规行为。(3)中介机构及经办人员是否更换,如是,说明更换原因、是否存在违法违规行为。请保荐机构和发行人律师对上述事项进行核查,说明核查过程、提供相关依据并发表意见。

二、报告期三年累计扣非归母净利润不足

2014-2016年,明微电子扣非归母净利润为1693.92万元、624.28万元和3053.98万元,累计5372.18万元,平均每年只有1791万元。

报告期各期,计入各期损益的政府补助分别为1089.94 万元、1213.93 万元、 890.79 万元和 783.70 万元,占各期非经常性损益的比例分别为 80.16%、84.23%、 97.94%和 75.20%,占比较高。政府补助主要为集成电路项目研发资助和自主创新企业资助。

三、2

2014年-2016年,明微电子的毛利率远低于可比公司平均毛利率,2014年低了12个点、2015年低了10个点、2016年低了7个点,然而在可比公司2017年上半年平均毛利率只比2016年提高2个点的情况下,明微电子的毛利率比2016年提高5.5个点,比可比公司平均毛利率只低了3.5个点,这样一来,明微电子2017年1-6月利润上升至2666.57万元。这种毛利率的异常升高是否合理?

四、第一大经销客户系销售业务员弟弟创办的公司 业绩真实性受怀疑

2016 年、2017 年壹卡科技和创锐微电子为同一控制下企业,2016年下半年两公司合并,系明微电子2016年及2017年上半年的第一大经销客户。另外,壹卡科技在2015年是明微电子第五大经销客户,交易金额557万元。创锐微电子科技是明微电子2014年第四大经销客户,交易金额1111.73万元。

证监会反馈意见第7个问题:保荐工作报告显示,发行人前五大客户壹卡科技为发行人原销售业务员王海英弟弟王建华所创办的公司。请发行人说明:(1)壹卡科技及其关联方创锐微电子的成立时间、注册资本、主营业务,报告期内主要财务数据。(2)发行人向其销售的产品内容,与向无关联第三方销售价格的差异情况,价格是否公允。(3)壹卡科技、创锐微电子采购发行人产品后的最终销售情况。请保荐机构、发行人律师和申报会计师对上述事项进行核查,说明核查过程、提供相关依据并发表意见。

从目前规则对关联方的界定来看,不属于关联方,但在IPO审核中,按照实质重于形式的原则,类似关联关系的核查非常严格。

五、由轻资产向重资产模式转型,不确定性增加

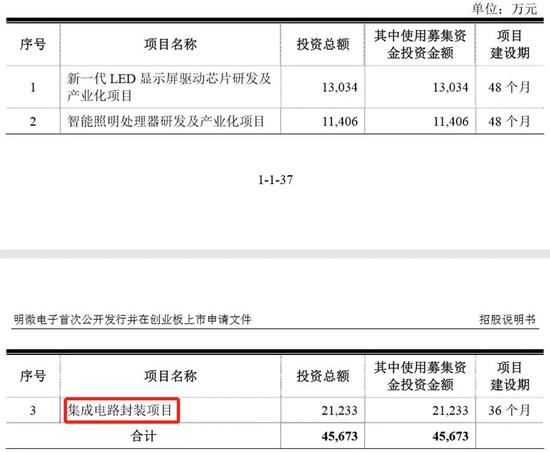

明微电子采用集成电路设计行业通行的Fabless运营模式,晶圆制造和封装均委外加工,该模式具备轻资产、专业性强的特征。发行人第三个募投项目为集成电路封装项目,募集资金投资计划实施完成后,固定资产(设备投资总额)为25,326万元,将使公司未来每年新增固定资产折旧合计2590万元,募投项目实施后发行人业务模式将由轻资产转型为重资产模式。

证监会反馈意见要求发行人说明募投项目实施后发行人业务模式是否将发生较大变化,是否由轻资产转型为重资产模式。要求说明发行人在集成电路封装项目上是否具备人员、资金、技术储备,募投项目的可行性,对发行人生产经营的影响。请发行人在招股说明书中作风险提示。

六、两次减资的合理性、背景受到关注

反馈意见:发行人历史上存在两次减资。2013年2月,发行人以3,360万元回购深圳鑫汇科所持发行人的420万股股份,并对此部分股份进行注销。2015年3月,发行人以2,600万元回购彩虹创投所持发行人的294万股股份,并对此部分股份进行注销。请发行人说明:(1)深圳鑫汇科、彩虹创投的股权结构、实际控制人,入股背景和价格。(2)回购深圳鑫汇科、彩虹创投股份的原因,是否履行了必要的法律程序,是否涉及对赌,是否存在纠纷或潜在纠纷。请保荐机构和发行人律师对上述事项进行核查,说明核查过程、提供相关依据并发表意见。

七、有限公司整体变更为股份公司时,净资产金额出现较大差错

明微有限于2008年1月底整体变更为股份有限公司。股改基准日为2007年12月31日,将明微有限截至2007 年 12 月 31 日的净资产值中 3000万元折合为股份公司的股本总额3000万股。

2008 年 1 月 15 日,深圳星源会计师事务所对股份公司实收资本情况进行了审验,并出具了《验资报告》,经审验,变更后的股份公司注册资本为 3000 万元,实收资本 3000 万元。

2017 年 5 月 6 日,瑞华会计师事务所出具了《验资复核报告》。根据瑞华会计师出具的《验资复核报告》,验证公司改制时经审计后的 2007 年 12 月 31 日的净资产为 27,714,666.06 元,而公司股东承诺用于转增股本的净资产为 31,231,388.73 万元,少缴 3,516,722.67 元;公司相关股东已于2010 年 3 月 24 日以现金补足资本,公司注册资本已足额到位。公司在折股过程中存在的上述瑕疵得到纠正后,公司设立合法、合规、出资完整;上述情形不会对公司首次公开发行股票造成实质性障碍。

八、证监会要求中介机构对问题的论证应体现逻辑性

反馈意见第26个问题:请严格对照2015年修订的招股说明书准则的要求,完善发行人基本情况、业务与技术、财务会计信息与管理层分析等章节内容的信息披露。各证券服务机构应当切实履行核查职责,对反馈问题的具体内容请依序按照说明与分析、补充信息披露情况、中介机构核查过程与核查结论列示;对问题的论证应充分体现逻辑性,做到证据充分、要点明显、说明清晰,避免简单重复。

相关阅读

-

计算机二级证书的含金量高吗?计算机二...

计算机二级考试科目选报,推荐二级office,即就是MS office及WPS of... -

什么时候参加国家计算机二级考试?计算...

2022年全国计算机等级考试(NCRE)(二级)将举办四次考试,时间分别为3... -

A股牛市有哪些特征?2022年部分风电龙头...

A股牛市的六大特征如下:1、市场上的资金大量流入,一些权重股出现... -

什么是上市和退市?部分增强现实上市龙...

退市选择是企业自主行为,上市和退市都属于资本市场常态,近期5家央... -

上海国债怎么买?储能上市部分龙头企业...

登录股票交易软件,点击国债逆回购选项;再点击沪市上的国债逆回购进... -

股票回购多久会涨?柔性电子上市公司龙...

不确定,股票回购之后股价可能会出现下跌的走势,比如,主力出货,... -

a股异常交易停牌规则是什么?2022年有机...

沪市新股上市首日涨跌幅达到规定的限制,停牌30分钟,深市新股上市... -

股市一年赚20点是什么水平?铁路基建上...

股市一年赚20%很正常,行情好的时候可能体现不了水平,不过行情不好... -

中超第19轮的补赛开打 梅州客家在大连...

昨天下午,中超第19轮的补赛全面开打。北上大连的梅州客家在大连市... -

广东男篮23分击败上海大鲨鱼 布鲁克斯...

昨晚,CBA常规赛再战一轮,广东男篮以23分的优势击败上海大鲨鱼队,... -

全红婵首次参加跳水世界杯 207C动作得...

昨晚,在德国柏林举行的跳水世界杯产生了首枚金牌。在女子双人十米... -

李玮锋出任广州城主帅 广州城才逐渐走...

在结束第21轮0∶0逼平沧州雄狮的比赛之后,广州城只是稍作休整,在1... -

《和平精英》的开放世界 全局开放商业想象

未来30年,元宇宙将是中国的支柱产业,至少有12亿人可以成为元宇宙... -

如何打破银行场景金融转型焦虑 百融云...

身处数字经济时代,用户对于千人千面、实时响应、场景化的诉求日益... -

泰隆银行突破柜台窗口式政务服务定式思...

日前,绍兴市柯桥区外贸共享客厅在泰隆银行绍兴分行揭牌成立,在全... -

世界快资讯丨固定资产投资增速加快 投...

相关阅读:消费市场逐步恢复新型消费增势良好政策措施加力显效工业... -

四部门:部署开展涉企违规收费专项整治...

人民网北京10月27日电(记者孙博洋)记者从市场监管总局了解到,日... -

台州银行投向小微企业与“三农”客户的...

台州银行温州分行成立12年来,与小微企业和三农交贴心的朋友,累计... -

精彩看点:智通A股融资融券统计|10月27日

智通A股融资融券统计|10月27日 -

进出口银行浙江省分行:21.5亿元红狮印...

由进出口银行浙江省分行牵头的等值21 5亿元人民币红狮印尼东加银团...