建设银行周口违法遭罚:用贷款承接不能到期兑付理财

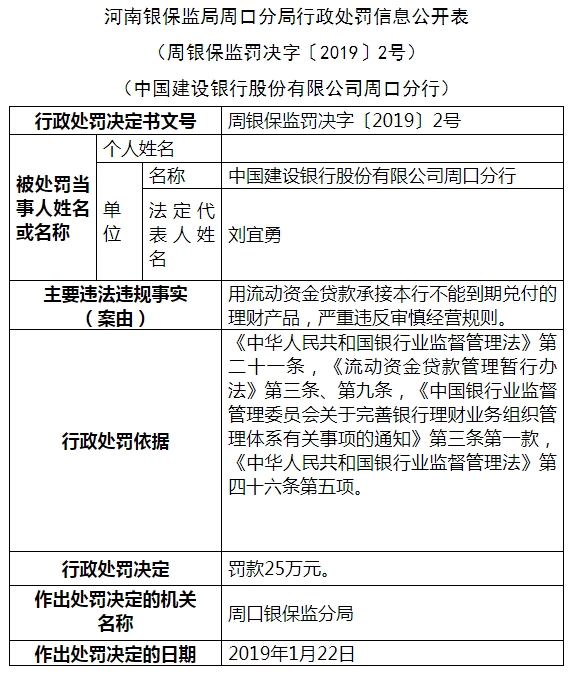

银保监会网站今日公布的行政处罚信息公开表(周银保监罚决字〔2019〕2号)显示,中国建设银行股份有限公司周口分行用流动资金贷款承接本行不能到期兑付的理财产品,严重违反审慎经营规则,被周口银保监分局罚款25万元。

行政处罚依据为《中华人民共和国银行业监督管理法》第二十一条,《流动资金贷款管理暂行办法》第三条、第九条,《中国银行业监督管理委员会关于完善银行理财业务组织管理体系有关事项的通知》第三条第一款,《中华人民共和国银行业监督管理法》第四十六条第五项。

《中华人民共和国银行业监督管理法》第二十一条规定:银行业金融机构的审慎经营规则,由法律、行政法规规定,也可以由国务院银行业监督管理机构依照法律、行政法规制定。

前款规定的审慎经营规则,包括风险管理、内部控制、资本充足率、资产质量、损失准备金、风险集中、关联交易、资产流动性等内容。

银行业金融机构应当严格遵守审慎经营规则。

《中华人民共和国银行业监督管理法》第四十六条规定:银行业金融机构有下列情形之一,由国务院银行业监督管理机构责令改正,并处二十万元以上五十万元以下罚款;情节特别严重或者逾期不改正的,可以责令停业整顿或者吊销其经营许可证;构成犯罪的,依法追究刑事责任:

(一)未经任职资格审查任命董事、高级管理人员的;

(二)拒绝或者阻碍非现场监管或者现场检查的;

(三)提供虚假的或者隐瞒重要事实的报表、报告等文件、资料的;

(四)未按照规定进行信息披露的;

(五)严重违反审慎经营规则的;

(六)拒绝执行本法第三十七条规定的措施的。

《流动资金贷款管理暂行办法》第三条规定:本办法所称流动资金贷款,是指贷款人向企(事)业法人或国家规定可以作为借款人的其他组织发放的用于借款人日常生产经营周转的本外币贷款。

《流动资金贷款管理暂行办法》第九条规定:贷款人应与借款人约定明确、合法的贷款用途。

流动资金贷款不得用于固定资产、股权等投资,不得用于国家禁止生产、经营的领域和用途。

流动资金贷款不得挪用,贷款人应按照合同约定检查、监督流动资金贷款的使用情况。

《中国银行业监督管理委员会关于完善银行理财业务组织管理体系有关事项的通知》第三条规定:风险隔离是指理财业务与信贷等其他业务相分离,建立符合理财业务特点的独立条线风险控制体系;同时实行自营业务与代客业务相分离;银行理财产品与银行代销的第三方机构理财产品相分离;银行理财产品之间相分离;理财业务操作与银行其他业务操作相分离。

(一)理财业务与信贷业务相分离是指理财产品的资金来源和资金运用相对应,独立于银行信贷业务;本行信贷资金不得为本行理财产品提供融资和担保;理财业务应回归资产管理业务的本质。

(二)自营业务与代客业务相分离是指自营业务与代客业务分别开立独立账户;分别建立相应的风险管理流程和内控制度;代客理财资金不得用于本行自营业务,不得通过理财产品期限设置、会计记账调整等方式调节监管指标。

(三)银行理财产品与银行代销的第三方机构理财产品相分离是指银行销售上述两类产品时应有相互独立的准入、考核、推介和销售制度等;代销第三方机构产品时必须采用产品发行机构制作的宣传推介材料和销售合同,不得出现代销机构的标识。

(四)银行理财产品之间相分离是指本行理财产品之间不得相互交易,不得相互调节收益。

(五)理财业务操作与银行其他业务操作相分离是指银行开展理财业务服务应有独立的运作流程、业务凭证、销售文本、销售管理信息系统;应有获得业务资质的专门理财人员;应在营业场所(包括网上银行等)设立有明显标识的服务区域。

以下为处罚原文:

相关阅读

-

全球视讯!工信部:前三季度我国造船市...

人民网北京10月28日电(记者申佳平)据工业和信息化部官网消息,202... -

新能源车继续领跑 汽车消费活力尽显

随着国民经济恢复向好,新车密集投放上市,购置税减半等政策支持,... -

9月我国货运指数基本恢复至去年同期水平

人民网北京10月28日电(记者许维娜)记者日前从交通运输部科学研究... -

工业中长期贷款增速持续提升 绿色贷款...

人民网北京10月28日电(记者罗知之)据人民银行统计,2022年三季度... -

A股三大股指均跌逾2% 逾4500只个股下跌

A股三大股指均跌逾2%逾4500只个股下跌 -

环球热点评!A股收评:三大指数午后持续...

A股收评:三大指数午后持续下挫,汽车产业链板块普跌 -

天天短讯!A股“现金奶牛”豪横分红,都...

A股“现金奶牛”豪横分红,都有哪些企业值得关注! -

A股再创调整新低!可以重仓了吗?

A股再创调整新低!可以重仓了吗? -

杀估值会何时结束

杀估值会何时结束 -

当前最新:蔚来上线“跨级换电”:换长...

日前,蔚来宣布开展试点“跨级换电”服务,即标准续航电池包用户(7... -

几何A Pro公务版车型上市 售价18.08万元

10月27日,几何汽车发布了旗下几何APro公务版车型,售价为18 08万... -

全球快消息!上市第二天,吉利博越L启动...

10月27日,在正式上市第二天,吉利博越L已在全国范围内陆续启动交付... -

【世界独家】特斯拉中国:Model Y 后...

10月27日,特斯拉中国在微博表示,ModelY后轮驱动版不再提供冷光银... -

OTA升级 | 智己汽车发布IMOS1.3.0版本车机更新

10月28日晚,我们将通过OTA分批为当前版本为IMOS1 2 6以上的车辆... -

大连交通大学在全国的知名度高吗?大连...

根据2020软科中国大学排名显示,大连交通大学位于该排行榜的218名,... -

大连交通大学全国排名第几?全国第四轮...

2022年,大连交通大学最新排名全国第224名(参考的是2021年的综合排... -

苏州科技大学怎么样?苏州科技大学填档...

苏州科技大学(Suzhou University of Science and Technology)... -

当前关注:人民币汇率换算公式是什么?...

现如今,大家出国游已经变成了一件很正常的事情,许多人几乎每年都... -

汽车进口关税为什么这么高?汽车进口关...

汽车进口关税说的就是我国的海关对于进口车征收的关税,不过一直以... -

前沿资讯!网评对比亚迪企业文化褒贬不一...

比亚迪是汽车行业的一个新秀企业,近些年的热度一直居高不下,很多...