新规落地短期冲击有限 存在乐观情绪支撑反弹的可能

4月27日,中国人民银行、中国银行(3.810,-0.01,-0.26%)保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局联合印发了《关于规范金融机构资产管理业务的指导意见》。

正式稿相较于征求意见稿的主要变动

我们认为,整体监管方向并未有明显转变,监管力度也并未大打折扣。部分细节的放松和调整主要目的也在于为机构调整提供时间和空间上的灵活性,防范监管政策执行过程中引发的流动性风险及对金融市场造成的冲击。

新规落地短期冲击有限,存在乐观情绪支撑反弹的可能

短期预期层面,资管新规落地对债市难以形成明显的利空冲击,反而可能由于部分条款的放松带来市场更为乐观的反应。但其反弹支撑的幅度和周期我们认为目前只能以周度或者旬度的思路看待。

中期关注配套细则落地节奏及机构行为调整压力

中长期具体执行层面,监管对债市的影响或将退回至慢变量。主要的关注点在于:1)是否会出现类似于年初配套细则“跑步入场”而给市场造成阶段性扰动的可能。2)存量规模下降带来的债市配置资金抽离以及非标转标过程带来的结构性配置比例上升孰强孰弱问题。3)规模压缩及资产回表过程中,货币政策端能否有效阶段性机构行为调整压力带来的流动性波动风险。

新规落地之后国债期货的逻辑演绎

短期维度,新规落地冲击有限,并存在由于部分条款的放松带来市场更为乐观的反应的可能。同时,配合在税期、跨月及债市火爆行情引发的资金需求上升因素逐步削弱之后资金面有望修复友好环境。在基本面数据相对空窗的背景下,预计债市氛围将略偏乐观。

中长期维度,监管影响将逐步退至对机构行为调整的影响上。在新预期差尚未形成之前,市场对金融监管的关注度或将有所降低。债市焦点或将回归基本面角度。一方面,经济基本面强弱仍需二季度经济数据的进一步验证。与此同时,5月之后,随着中美贸易战逐步进入实质性谈判阶段,贸易战是否引发通胀上行担忧也需加以关注。另一方面,4月下旬央行操作确认当前货币政策边际放松但并未完全转向。中期货币政策边际调整程度仍需进一步基本面数据来确认。因此,我们延续此前对期债市场整体区间格局的判断。收益率大概率在3.4%-3.7%的区间内找到平衡点。

一、近期事件

4月27日,中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局联合印发了《关于规范金融机构资产管理业务的指导意见》。

二、正式稿相较于征求意见稿的主要变动

正式稿与征求意见稿整体差别不大。主基调延续了净值化、破刚兑、控非标、去嵌套、去杠杆等核心思路。

(一)适当放松的变动

在部分环节上较此前有所放松,但主要目的在于为平稳过渡提供时间和空间,非实质性放松。具体表现在:

1. 过渡期延长1年半。

过渡期从2019年6月30日延长至2020年底,并明确过渡期内仍可以发行老产品对接存量资产,但应当有序压缩递减存量产品规模。

影响分析:这点当属全文最明显的好于预期的变动。主要目的是给予存量产品更多平稳过渡时间,降低因期限错配问题可能引发的流动性风险、以及对金融市场的冲击。

2. 产品净值化略有放宽。

允许尚不具备市值计量条件的封闭式产品,符合以下条件的,可采用摊余成本法计价。1)所投金融资产以收取合同现金流量为目的并持有到期;2)所投金融资产暂不具备活跃交易市场,或者在活跃市场中没有报价、也不能采用估值技术可靠计量公允价值。但对于估值和实际兑付价格偏离度设置了限制。

影响分析:适当放开对非标类资产的估值方法要求,也有助于降低存量产品抛售压力可能引发的流动性风险及对金融市场的冲击。不过,从放松条件相对苛刻来看,且开放式产品不在放松范围内,实际受益面可能非常有限。

3. 为非因主观因素导致突破产品投资比例限制的设置了调整期。

对于因非主观因素导致产品突破投资比例限制的,给予了15个交易日的调整期。

影响分析:适当提供了特殊情况下产品产品超标后进行调整的灵活性,主要目的也是为了平稳过渡,防止转圜空间过窄引发风险。

(二)进一步收紧的变动

在部分环节上有进一步收紧,具体表现在:

1. 提升合格投资者标准。

新增个人投资者“家庭金融净资产不低于300万元”的条件。同时,禁止投资者使用“贷款、发行债券等筹集的非自有资金投资资产管理产品”。

影响分析:对合格投资者认定标准及投资资金来源均进行了进一步要求,将一定程度上限制非标投资的受众。

2. 明确标准化债权类资产定义,不属于“标”的将被划为“非标”。

标准化债权类资产定义中,新增1)等分化,可交易;2)信息披露充分;3)集中登记,独立托管等三项要求。修改4)公允定价,流动性机制完善(原为“较高流动性”);5)在银行间市场、证券交易所市场等经国务院(原为“国务院和金融监督管理部门”)同意设立的交易市场交易。同时,明确标准化债权类资产之外的债权类资产均为非标准化债权类资产。

影响分析:明确标准化债权类资产的核心要素,明确不属于“标”的将被划为“非标”,压缩了“非非标”的灰色地带。可能会带来“非非标”资产的赎回压力。

综上对正式稿相较于征求意见稿的主要变动的梳理,我们认为,整体监管方向并未有明显转变,监管力度也并未大打折扣。部分细节的放松和调整主要目的也在于为机构调整提供时间和空间上的灵活性,防范监管政策执行过程中引发的流动性风险及对金融市场造成的冲击。

三、新规落地短期冲击有限,存在乐观情绪支撑反弹的可能

我们认为,资管新规落地对市场的短期影响在于市场预期层面。

从2017年初市场对资管新规关注度上升,到监管借助于政策执行报告、媒体采访、官员讲话等方式进行预期管理,到2017年11月征求意见稿发布,再到2018年4月最终落地正式稿并未有大幅超越预期的监管措施出台。1)市场在经过了长时间“提心吊胆”之后,预期层面很难对市场流动性或金融市场产生进一步利空冲击。2)与此同时,考虑部分条款较此前预期留有了更多转圜余地,不排除市场短期出现更为乐观的反应。但其反弹支撑的幅度和周期我们认为目前只能以周度或者旬度的思路看待。

四、中期关注配套细则落地节奏及机构行为调整压力

我们认为,资管新规落地对市场的中长期影响在于市场预期层面。

我们认为,这个角度看,对债市的影响则并非“利空出尽”,反而可能是“压力的开始”。1)新规正式稿弱于预期的内容多为提高机构行为调整的灵活性,并非实质性放松。2)资管新规作为纲领性文件只是从大方向上对金融市场转型进行了框定,但具体执行标准仍有待于后续配套规则的进一步落实。如果出现类似于2018年年初监管“跑步入场”的情况,不排除对市场仍存在阶段性扰动的可能。3)从目前银行理财存量规模仍维持在2017年年初30万亿左右来看,尽管市场对于资管新规预期相对充分,但大规模的业务转型尚未开展。

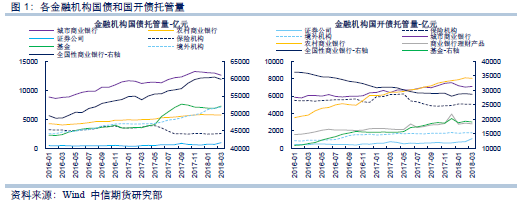

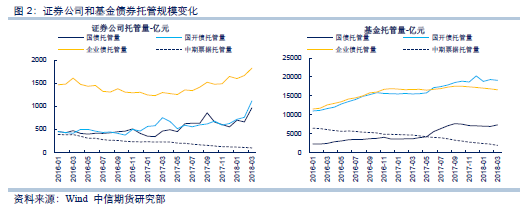

正如我们在二季度策略报告、以及策略报告《收益率寻找新的平衡点,基差与跨期稳妥参与——降准行情后期债市场逻辑的再思考》中反复强调的,在过渡期,特别是过渡期初期,机构的谨慎配置行为和操作思路仍将是主要的可预期路径。不过,从2017年11月征求意见稿出台后债券托管数据来看,除城商行外,其他机构配置利率债的规模并没有明显收缩。这一结论仍需静待新规落地后市场托管数据的变化来验证。

从目前可预期的情况来看,尽管过渡期延长带来机构调整节奏或将比此前更慢一些,但在不到3年的过渡期内,30万亿存量规模压缩仍将对债市带来影响。1)由于净值化非保本的新产品,在发布初期面临投资者接受度的问题,毕竟这类客户的风险偏好一般都较低。因此,新产品与老产品无缝连接的可能性较低,存量规模的压缩是大概率事件。2)非标资产的压缩对于标准化债券是否是明确利好?不可否认在非标转标的过程中,债市作为配置重要标的将得到青睐,但考虑在存量规模压缩和结构占比上涨的过程,债市配置力量是否明确上升仍有待进一步数据验证。3)规模压缩及资产回表过程中,资金从理财产品向存款或结构性存款流动。但结合当前银行,特别是中小型银行此类业务开展能力相对欠缺,银行“负债端”压力仍较为巨大,进而带来成本上行压力。如果货币政策端的放松无法进一步匹配,则仍可能对流动性及债市配置需求造成影响。

因此,中长期维度,监管对债市的影响或将退回至慢变量。主要的关注点在于:1)是否会出现类似于年初配套细则“跑步入场”而给市场造成阶段性扰动的可能。2)存量规模下降带来的债市配置资金抽离以及非标转标过程带来的结构性配置比例上升孰强孰弱问题。3)规模压缩及资产回表过程中,货币政策端能否有效阶段性机构行为调整压力带来的流动性波动风险。

五、新规落地之后国债期货的逻辑演绎

短期维度,资管新规正式稿落地并未进一步明显的收紧,在前期市场已经经过了很长时间的消化之后,心理层面不会对债市形成明显冲击,反而可能存在由于部分条款的放松带来市场更为乐观的反应的可能。而从货币政策角度来看,前期降准及政治局会议进一步确认货币政策从边际收紧到边际宽松的变化,短期在税期、跨月及债市火爆行情引发的资金需求上升因素逐步削弱之后,资金面也有望逐步修复。因此,短期在基本面数据相对空窗的背景下,预计债市氛围将略偏乐观。

相关阅读

-

新规落地短期冲击有限 存在乐观情绪支...

4月27日,中国人民银行、中国银行(3 810,-0 01,-0 26%)保险监督... -

以零容忍态度严肃查处征信领域违法违规行为

中国人民银行5月2日发布消息,日前,2018年人民银行征信工作会议在... -

市场普遍认为欧盟的政治风险已有所降低

从欧债危机到英国退欧,欧元区的完整性一直都是投资人对欧洲市场最... -

今年可能是股神巴菲特最后一次主持伯克...

就在今年新年伊始,巴菲特宣布提名两位预热已久的接盘人——格雷格... -

阿根廷启动对华弹簧减震器反倾销调查

2018年4月23日,阿根廷生产部发布2018年第235号决议,决定对原产于... -

央行降准或源于降低银行负债成本 金融...

央行决定自4月25日起,下调大型商业银行、股份制商业银行、城市商业...