首只上市独角兽药明康德申购!申购代码732259

下周二(4月24日),首只上市独角兽药明康德申购!申购代码732259,预计发行价21.6元/股,募集资金21.3亿元,顶格申购需31万沪市市值。

业内预计,药明康德的行业PE/发行PE高达2.84,上市后上涨空间较大。若股价上涨至行业平均市盈率,则每中一签可获利近4万元。有私募机构表示,相比药明康德所属的CRO(医药研发外包)板块,更看好相近的CMO(医药定制生产)/CDMO(医药定制研发生产)板块。

敲黑板!下周二申购

不到一个月!3月27日过会的药明康德将在下周二迎来申购,成为首只上市的独角兽。这一速度超过了3月8日过会的富士康。根据招股意向书,药明康德IPO发行数量不超过1.04亿股,预计募集资金使用额21.3亿元人民币,与此前的计划募集资金57.41亿元相比减少约63%。若以23倍市盈率计算,药明康德的发行价格预计为21.6元/股,顶格申购需31万沪市市值。

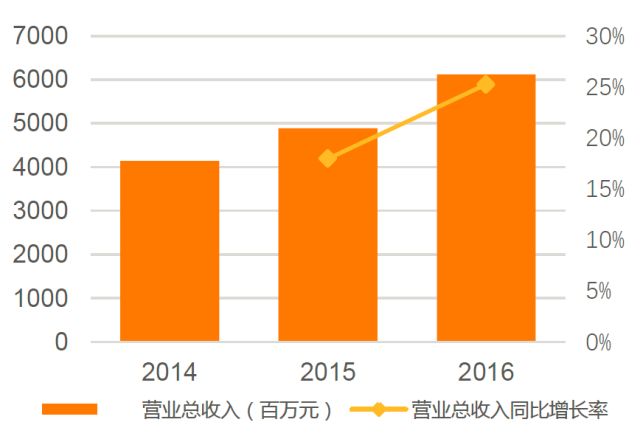

药明康德营业收入增长情况

数据来源:天风证券

药明康德被称为“医药界华为”,此番上市备受瞩目。申万宏源(4.700,-0.10,-2.08%)证券在研报中指出,药明康德是国内规模最大、全球排名前列的小分子医药研发服务企业,在全球范围内拥有26个研发生产基地和分支机构,客户数量超过3000家,通过“CRO+CMO/CDMO”全产业链覆盖增加客户粘性,与全球排名前20的大型药企及各类新药研发机构建立了稳定合作关系。2014-2016年,公司CRO业务占全球市场份额分别为1.64%、1.80%、2.02%,呈逐年上升趋势,居全球第11位。

药明康德归母净利润增长情况

数据来源:天风证券

天风证券研报对药明康德所属行业十分看好:目前全球医药研发活动向我国及其他低成本国家转移,当前的政策支持促进了临床前CRO行业的高速发展,国内市场的增长也为医药研发服务业带来机遇,同时我国的技术人才培养有利于行业持续发展。

天风证券还指出,药明康德在国内率先获得多项顶尖国际认证,拥有先进的质量管理体系,其全球化布局也加速了公司业务拓展,与客户形成了稳定可靠的长期战略伙伴关系。

每中一签或可获利4万元

独角兽千好万好,最想知道中一签能赚多少钱!

申万宏源研报认为,就发行市盈率与行业市盈率比较而言,药明康德发行价相对行业市盈率存在较大折价,预计上市后上涨空间较大。根据研报,药明康德的中证行业PE为65.29倍,若药明康德以23倍PE、21.6元/股发行,并在市盈率达到65.29倍时开板(约需8个连续涨停),则每中一签可获利:1000×21.6×(65.29/23-1)=39715.8元,将近4万元!

这还只是保守估计!据相关媒体报道,近1个月来上市的新股(仅统计已开板公司),上市后平均连板数达10.5个。而在2月,新股走势较为萎靡,养元饮品(82.830,-6.05,-6.81%)、华宝股份(42.180,-1.43,-3.28%)、今创集团(37.290,-1.53,-3.94%)均是上市次日便打开涨停板,其中养元饮品更是在上市之后的第19个交易日出现破发。可以预见,药明康德作为首只登陆A股的独角兽,市场表现值得期待。不过,同花顺(47.780,-0.90,-1.85%)数据中心预估药明康德的中签率仅为0.03%,依旧是一签难求!

对部分风险偏好较高的投资者来说,药明康德开板后能不能买才是重点!要知道,去年上市的华大基因(156.070,-6.99,-4.29%)在连续18个涨停之后开板,调整两日后便一路上行,最终创下261.99元的最高价,较开板日收盘价的109.18元上涨139.96%,令人印象深刻。

华大基因上市4个月走势

当然,博弈次新股是高风险行为。去年回归A股的三六零(42.850,-0.92,-2.10%)也是在18个涨停之后开板,随后进入震荡走势。虽然后期创下66.5元的新高,较开板日52.97元的收盘价上涨25.54%,但今日(4月20日)的收盘价仅为42.85元。同样,华大基因在创下261.99元的高价后,一路震荡下行,今日的收盘价为156.07元。

三六零回归A股开板后走势

买相近板块行不行?

新股难中签,开板不敢买,那同一板块的概念股能不能买?综合申万宏源和方正证券(5.750,-0.19,-3.20%)的研报,药明康德的可比上市公司有昭衍新药(76.860,-5.03,-6.14%)、泰格医药(55.170,-1.42,-2.51%)、博济医药(22.990,0.33,1.46%)、博腾股份(12.570,-0.62,-4.70%)等。这四只个股的基本情况如下:

药明康德部分可比上市公司简况

数据来源:同花顺

某私募研究员表示,长期看好药明康德所属的CRO行业,该行业或正在经历曾经的纺织、电子产业产能向中国转移的过程。药明康德开板后是否参与要视开盘价而定,需要强调的是,国内CRO的上市公司业务构成差异较大,或不能简单类比。该研究员指出,相比药明康德所属的CRO板块,更看好相近的CMO/CDMO板块。可能两者的股价涨幅差不多,但是CMO/CDMO板块更偏价值一些,行业更加简单纯粹,成长性也更好,可把握度更高。这个板块中的优质龙头公司,目前市占率比较低,还没到天花板,看好未来3至5年的成长。

某公募基金研究员则指出,相比专注于CMO/CDMO领域的公司,药明康德具备全产业链优势,来自研报的数据也支持了这一观点。

药明康德2016年主营收入构成

相关阅读

-

首只上市独角兽药明康德申购!申购代码732259

下周二(4月24日),首只上市独角兽药明康德申购!申购代码732259,预... -

一份山东省淄博市临淄区人民法院的刑事...

4月19日,一份山东省淄博市临淄区人民法院的刑事判决书在中国裁判文... -

中国最大资产管理公司中国华融灵魂人物...

中国最大资产管理公司中国华融(02799 HK)灵魂人物赖小民被查的消息... -

董事长兼执行董事赖小民辞任 今天复牌

中国华融:董事长兼执行董事赖小民辞任,提名王占峰为董事长、执行... -

中国华融董事长赖小民落马 震撼金融圈...

香港上市公司中国港桥背后,浮现出国内最大资产管理公司华融的身影... -

自由贸易港的概念对于海南很多公务员是...

三亚旅游发展委员会主任樊木告诉记者,自由贸易港的概念对于海南很...